Hay dos polos opuestos en la financiación del sector inmobiliario. De un lado, los créditos para la construcción de nuevas casas permanece en niveles mínimos. Del otro, la concesión de hipotecas para comprarlas crece a doble dígito. El Banco de España expone estos datos en su Informe de Estabilidad Financiera de Otoño 2025, publicado este jueves. El supervisor descarta que exista una burbuja inmobiliaria, pero reconoce el estrés que sufre el sector y la dificultad para acceder a una vivienda.

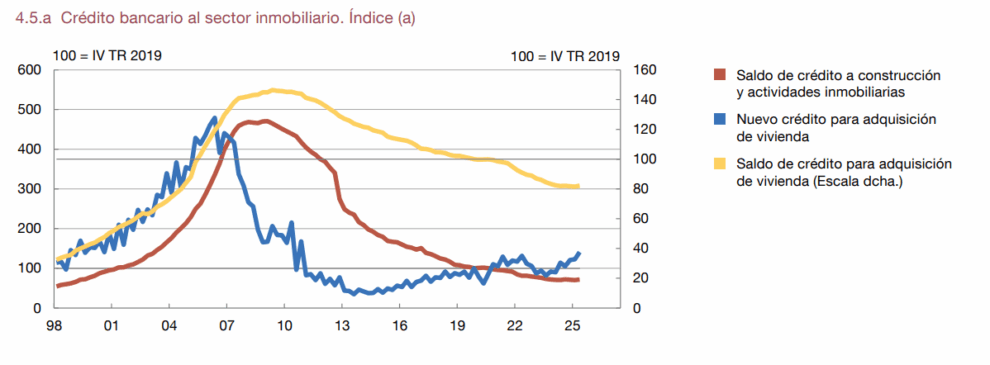

Aunque la financiación bancaria otorgada al sector de la construcción y las actividades inmobiliarias crece moderadamente en los últimos cuatro trimestres, "sus niveles en términos reales y en relación con el PIB y con el total de crédito a hogares y empresas, se mantienen en torno a mínimos históricos", resalta el supervisor. De hecho, detalla que "los préstamos para promoción inmobiliaria y construcción de vivienda representaban en 2008 el 50% de la cartera de crédito a empresas, mientras que dicho peso está algo por debajo del 15%".

Por contra, el crédito hipotecario nuevo a hogares para la compra de vivienda ha crecido "de forma notable en el primer semestre" y su tasa de crecimiento interanual alcanzó un 26,2% en el segundo trimestre. Aunque se modera algo la subida, el supervisor subraya que "el nivel del crédito nuevo a hogares para adquisición de vivienda se sitúa en niveles máximos de la última década". Eso sí, al mismo tiempo destaca que esos niveles son "significativamente inferiores a los observados entre 2000 y 2008", cuando se estaban sentando las bases de la burbuja inmobiliaria. Y también considera que las ratios de crédito hipotecario nuevo sobre el PIB y sobre el crédito bancario total "se mantienen en niveles moderados".

En este sentido, el organismo que dirige José Luis Escrivá detalla que el peso del saldo de hipotecas sobre el total del crédito bancario a hogares y empresas se situaba en junio en el 42,5%. "Este peso elevado se debe a una disminución relativa mayor desde 2008 de otros tipos de crédito, en particular del destinado a la construcción y a las actividades inmobiliarias", abunda el organismo.

El informe del Banco de España asegura que el importe de las nuevas operaciones hipotecarias sobre el valor de la vivienda también se mantiene "en niveles contenidos", pese al leve repunte observado desde principios de 2024. Además, señala que el plazo medio de las nuevas operaciones de crédito hipotecario a hogares para vivienda aumentó en más de seis meses en el segundo trimestre de 2025, hasta alcanzar los 26 años y medio. Eso sigue estando "considerablemente por debajo del máximo histórico de 30 años registrado en 2007", destaca el supervisor.

El Banco de España recoge en su informe una especie de examen adicional a los de la Autoridad Bancaria Europea en el que mide la resistencia del sector bancario español ante situaciones de adversidad económica. Es decir, mide cómo están de preparados los bancos ante eventuales crisis provocadas por diferentes variables macrofinancieras. Según el informe, una de las claves es que "los balances bancarios no presentan hoy un exceso de concentración en el sector inmobiliario".

En este sentido, insiste en que "el crédito inmobiliario representa hoy una fracción contenida del PIB y del conjunto del crédito bancario, y no se aprecian en él dinámicas excesivamente fuertes como las que precedieron a la crisis financiera global". En paralelo, considera que "los estándares de concesión del crédito hipotecario se sitúan en niveles significativamente más prudentes que los que se observaban en los años previos a la crisis, lo que contribuiría a moderar tanto el repunte de las tasas de impago en escenarios adversos como las pérdidas esperadas asociadas al impago".

En estos momentos, el Banco de España está preparando la creación de un marco analítico que le permita imponer límites a los criterios de concesión de créditos por parte de los bancos.

Te puede interesar