Los 10 mejores préstamos de 2026: Sin comisiones ocultas

¿Cansado de que tu banco te trate como un número y te fría a comisiones? Encontrar financiación en España este 2026 no es difícil, lo difícil es no pagar de más. Entre tipos de interés camuflados y "letra pequeña" que parece jeroglífico, el usuario medio acaba perdiendo más de 1.500 € en intereses evitables.

Hemos hecho el trabajo sucio por ti. Analizamos más de 40 entidades financieras para filtrar las únicas 10 que realmente valen la pena hoy. Desde préstamos al 4% TAE hasta soluciones urgentes incluso si estás en ASNEF o no quieres cambiar de banco.

⚡ Resumen rápido: Los ganadores de 2026

Si no tienes tiempo para leer la guía completa, estos son los 3 préstamos que están liderando el mercado este mes:

- El más barato:Prestalo (TAE desde 4,02%). Ideal para quienes buscan el interés más bajo del mercado comparando varios bancos a la vez.

- El más rápido:Oney (Respuesta en menos de 24h). Perfecto si necesitas hasta 45.000 € sin papeleos y con un proceso 100% digital en 4 minutos.

- Mejor para perfiles difíciles:DineroTop (Acepta ASNEF). La opción con mayor tasa de aprobación (97%) incluso si el banco tradicional te ha dicho que no.

Préstamo personal Oney

Una solicitud online en apenas 4 minutos, sin cambiar de banco y con condiciones claras: eso es lo que propone el préstamo personal de Oney. Pensado para reformas, imprevistos o cualquier otro proyecto, su combinación de rapidez, flexibilidad y transparencia lo convierte en una de las alternativas más competitivas del mercado digital actual.

- Importe desde 6.000 € hasta 45.000 €

- Plazos entre 12 y 120 meses

- TIN: desde 6,45 % hasta 12,46 %

- TAE: desde 6,64 % hasta 13,20 %

- Sin comisiones ni cambio de banco necesario

- Contratación 100 % online y respuesta en menos de 24 h

Simulador y contratación en 4 minutos

Uno de los aspectos más valorados por los usuarios es el simulador interactivo que permite conocer al momento la cuota mensual. Por ejemplo, un préstamo de 8.000 € a 48 meses queda en 209,85 € al mes, con un total adeudado de 10.072,64 €. La solicitud completa se realiza en unos pocos pasos y no exige papeleo ni desplazamientos: nombre, DNI, teléfono y email bastan para iniciar el proceso.

Flexibilidad en plazos y finalidades

Oney permite adaptar el préstamo según el proyecto personal: reformas, compra de vehículo de ocasión, gastos médicos o simplemente cubrir imprevistos. Se pueden elegir diferentes finalidades y plazos:

- Hasta 84 meses para importes de 6.000 €

- Hasta 96 meses para 15.000 €

- Hasta 120 meses para 20.000 € o más

Esta amplitud de plazos da margen para ajustar la cuota mensual según la situación económica del solicitante.

Sin comisiones ni vinculaciones

A diferencia de otras entidades, Oney no exige domiciliar nómina, contratar seguros ni cambiar de banco. No hay comisiones de apertura, y todos los trámites se realizan online. Esta política sin ataduras simplifica enormemente el acceso al crédito para quienes buscan soluciones ágiles y sin sorpresas.

Condiciones ecológicas y sostenibles

Además del préstamo personal tradicional, existe una modalidad ECO para financiar proyectos sostenibles (como reformas energéticas o compra de vehículos ecológicos), con condiciones especiales y hasta 45.000 € disponibles.

Pros:

- Aprobación rápida y sin papeleos

- Totalmente online y sin cambiar de banco

- Amplia franja de importes y plazos

Contras:

- Tipo de interés algo elevado en tramos superiores

- No es apto para importes inferiores a 6.000 €

Prestalo: compara y consigue el préstamo más competitivo del mercado

¿Elegir un préstamo sin marearte entre bancos? Esa es la propuesta de Prestalo. Esta plataforma actúa como intermediario financiero gratuito, enviando tu solicitud a múltiples entidades para conseguirte la mejor oferta personalizada… en menos de 24 horas y sin papeleos.

- Desde 100 € hasta 60.000 €

- TAE desde solo 4,02 %

- Sin comisiones de apertura, estudio ni cancelación

- Solicitud 100 % online y sin cambiar de banco

- Aprobación rápida, en menos de 24 h

- Ofertas de entidades como BBVA, ING, Cofidis, Santander, Younited o Leabank

Comparación en tiempo real con más de 6 bancos

Lo que diferencia a Prestalo no es el préstamo en sí, sino su modelo de funcionamiento. Al completar la solicitud online, esta se envía automáticamente a varios bancos y entidades financieras. El sistema compara condiciones, plazos e intereses para mostrarte la mejor propuesta sin que tú tengas que moverte.

Además, todo el proceso es gratuito para el usuario y no requiere vinculación con ninguna entidad.

Préstamos para lo que necesites

Ya sea para una reforma, comprar coche o moto, pagar estudios, unificar deudas o simplemente tener liquidez, Prestalo permite seleccionar el motivo del préstamo, lo que ayuda a afinar las ofertas disponibles.

La plataforma cubre necesidades como:

- Educación y salud

- Mudanzas y reformas

- Viajes, ocio o celebraciones

- Créditos para autónomos o imprevistos

Sin papeleo ni letra pequeña

Una de las ventajas más potentes de Prestalo es su sencillez. No necesitas cargar documentos en la primera fase ni realizar entrevistas telefónicas. Basta con tener una cuenta bancaria y ser mayor de edad residente en España. El proceso de validación se realiza 100 % online, con trazabilidad en tiempo real y sin comisiones ocultas.

Y si decides aceptar la oferta, el dinero se ingresa directamente en tu cuenta bancaria.

Ejemplo real de préstamo

Prestalo publica ejemplos representativos con total transparencia. Por ejemplo:

Un crédito de 5.000 € a 60 meses tiene una TAE de 6,28 %, sin comisiones. La cuota mensual sería de 96,62 €, devolviendo un total de 5.815,20 €.

Este nivel de detalle aporta claridad y ayuda a entender lo que realmente pagarás, sin sorpresas.

Opiniones y confianza

Con más de 100.000 usuarios activos en España, Prestalo cuenta con el respaldo de múltiples sellos de confianza como Fintech, AECOSAN o Enisa. Además, colabora con bancos de primer nivel y brokers reconocidos.

La plataforma también mantiene una fuerte presencia digital y atención al cliente en horario laboral vía teléfono, email y WhatsApp.

Pros:

- Comparador gratuito y sin compromiso

- Respuesta rápida y ofertas personalizadas

- Sin comisiones ni papeleo

Contras:

- No es apto para menores de edad ni no residentes

- Requiere verificación de identidad bancaria

DineroTop: préstamos rápidos incluso con ASNEF y sin comisiones ocultas

¿Te han dicho "no" en todas partes y necesitas una solución financiera urgente? DineroTop es una plataforma online especializada en préstamos personales rápidos, incluso para personas en listados de morosidad como ASNEF. Su sistema automatizado busca entre múltiples entidades el préstamo más adecuado según tu situación... y lo aprueba en minutos.

- Importes desde 100 € hasta 50.000 €

- Incluso si estás en ASNEF

- Tasa de aprobación del 97 %

- Plazos desde 1 mes hasta varios años

- Proceso 100 % online y sin papeleos

- Pequeños créditos sin intereses para nuevos clientes

Préstamos a medida y sin rechazos innecesarios

DineroTop analiza tu perfil financiero en segundos y conecta con las entidades que mejor se adaptan a tus condiciones. ¿Lo mejor? No importa para qué necesites el dinero, el sistema encuentra opciones adaptadas para cualquier finalidad: educación, salud, coche, imprevistos, reformas o incluso mudanzas.

Aunque estés en ASNEF, la plataforma sigue buscando ofertas viables. La alta tasa de aprobación es resultado de una tecnología de emparejamiento financiero en tiempo real, que prioriza la flexibilidad y el contexto del solicitante.

Sin comisiones ni requisitos complicados

Uno de los mayores atractivos de DineroTop es la ausencia de comisiones: ni por apertura, ni estudio, ni cancelación anticipada. Además, el uso de su servicio es completamente gratuito para el usuario.

El proceso es simple:

- Completa el formulario online con tus datos.

- Recibes varias ofertas personalizadas.

- Aceptas la mejor opción y recibes el dinero directamente en tu cuenta.

No se requiere nómina, aval ni cambiar de banco. La validación se realiza a través de tu cuenta bancaria para agilizar el proceso.

Nuevos clientes: pequeños créditos sin intereses

Como incentivo para nuevos usuarios, DineroTop ofrece la posibilidad de acceder a microcréditos sin intereses en la primera solicitud. Es una manera práctica de empezar sin asumir costes adicionales y comprobar la eficacia de su servicio.

Pros:

- Aprobación rápida y sin papeleos

- Compatible con ASNEF

- Créditos sin intereses para nuevos usuarios

Contras:

- No ofrece atención telefónica directa

- Importe mínimo algo elevado para créditos ultra rápidos

Mi Préstamo: microcréditos rápidos con cuotas semanales y sin complicaciones

Cuando se necesita dinero urgente y no hay tiempo para papeleos, Mi Préstamo se presenta como una opción directa y sin rodeos. Esta plataforma de origen internacional ofrece préstamos personales de hasta 3.000 €, incluso para quienes no tienen historial bancario tradicional, y permite devolverlos en cómodas cuotas semanales o mensuales.

- Importes desde 200 € hasta 3.000 €

- Plazos entre 8 semanas y 12 meses

- Pago semanal o mensual

- Solo se necesita DNI y justificante de ingresos

- Más de 17 años de experiencia en servicios financieros

- Intereses variables según importe y duración

Préstamos flexibles con pagos semanales

A diferencia de muchas plataformas, Mi Préstamo permite fraccionar los pagos en cuotas semanales, lo que puede facilitar la organización del presupuesto para personas con ingresos quincenales o mensuales. Este modelo, común en microfinanzas, permite gestionar mejor el flujo de dinero.

Los pagos se pueden realizar de dos maneras:

- En oficinas físicas de Mi Préstamo

- O directamente en la cuenta bancaria de la empresa

Ejemplo de préstamo con desglose de comisiones

Para mayor transparencia, la plataforma muestra ejemplos claros del coste total de un préstamo. Por ejemplo:

Un préstamo de 500 € a devolver en 4 meses genera una TAE del 688,69 %, con cuotas mensuales de 187,68 €, sumando un total de 750,72 €.

Aunque el interés pueda parecer elevado, incluye comisiones por evaluación de solvencia, gestión y riesgo financiero. Estas cifras reflejan el coste de acceder a dinero rápido sin garantías ni avales.

Requisitos mínimos y respuesta ágil

Uno de los puntos fuertes de Mi Préstamo es su accesibilidad: no se necesita nómina fija ni aval, solo un DNI válido y justificante de ingresos, incluso si estos provienen de autónomos, pensiones o ayudas.

El proceso es simple:

- Se calcula el importe y el plazo con la calculadora.

- Se elige si se requiere garante o no.

- Se completa el formulario online.

- Una vez aprobado, el dinero se transfiere en minutos.

Amplia presencia internacional

Mi Préstamo no es una startup nueva. Forma parte del grupo Easy Asset Management, con presencia en países como Bulgaria, Croacia, Macedonia del Norte, Polonia, Perú o Kenia. Esto aporta respaldo y experiencia a una plataforma orientada a usuarios que no siempre cumplen los criterios tradicionales de los bancos.

Pros:

- Cuotas semanales que facilitan el control del gasto

- Aprobación rápida incluso sin avales

- Opción de pagos en oficina física

Contras:

- TAE muy elevada en ciertos escenarios

- Comisiones adicionales en préstamos pequeños

PréstamoPro: préstamos personales sin comisiones y con hasta 30.000 € desde casa

¿Y si pudieras pedir hasta 30.000 € sin papeleos, sin explicaciones y sin pagar por el servicio? Esa es la propuesta de PréstamoPro, una plataforma de intermediación que conecta usuarios con ofertas de préstamos personales flexibles, gestionados 100 % online y con TAE desde solo el 7 %.

- Importes desde 500 € hasta 30.000 €

- Plazos de devolución: de 3 a 96 meses

- TAE desde 7 % hasta 35 %

- Sin tarjetas, sin comisiones, sin suscripciones

- Proceso en 3 pasos, desde casa

- Oferta personalizada en minutos

Préstamos personales sin explicaciones ni letra pequeña

PréstamoPro permite solicitar financiación sin justificar el motivo del préstamo. ¿Quieres reformar, pagar un curso, hacer un viaje o reorganizar tus finanzas? Tú decides. La plataforma solo necesita que rellenes un breve formulario, y en minutos recibirás una propuesta personalizada de entidades colaboradoras.

El proceso incluye verificación antifraude para garantizar seguridad en cada solicitud, sin necesidad de cargar documentos innecesarios ni justificar ingresos al detalle.

Simulación clara y transparente

Un ejemplo publicado por la propia plataforma lo deja claro:

Un préstamo de 30.000 € a devolver en 96 meses genera una cuota mensual de 439,51 €, con un total a devolver de 42.192,59 € y una TAE del 9 %.

Además, todo el cálculo se realiza automáticamente desde la web, sin sorpresas ni simuladores enrevesados.

Sin comisiones ocultas ni costes por el servicio

Una de las grandes ventajas de PréstamoPro es que no cobra absolutamente nada por su servicio. No hay suscripciones, cuotas mensuales ni costes por usar la plataforma. La intermediación con las entidades financieras es completamente gratuita para el usuario.

Incluso los gastos de gestión del préstamo dependen de la entidad que finalmente lo concede, no de la plataforma. Por ejemplo, si solicitas 5.000 € a 24 meses, el importe ingresado será 4.825 € (descontando una comisión del 3,5 %), y el total a devolver será 5.482,17 €, con una TAE del 9,38 %.

Pros:

- Proceso gratuito, rápido y sin papeleo

- Ofertas hasta 30.000 € sin justificar el motivo

- TAE competitiva desde el 7 %

Contras:

- Desembolso final puede incluir comisión de gestión

- Requiere ingresos recurrentes (no válido para perfiles sin solvencia mínima)

Préstame: préstamos rápidos hasta 5.000 € sin papeleo y con alta aprobación

Cuando la rapidez importa más que nunca, Préstame ofrece una vía directa y digital para conseguir financiación en minutos. Esta plataforma conecta a los usuarios con opciones de préstamo personal adaptadas a sus necesidades, con importes de hasta 5.000 € y disponibilidad incluso si estás en ASNEF.

- Importes desde 100 € hasta 5.000 €

- Proceso 100 % digital y sin papeleos

- Aprobación rápida y sin complicaciones

- Disponible para personas en ASNEF

- Comparador con múltiples ofertas

Solicitud en 3 pasos sin letra pequeña

El funcionamiento de Préstame se basa en la simplicidad. No es necesario subir documentación ni justificar el destino del dinero. Solo hay que seguir tres pasos:

- Seleccionar el importe deseado

- Introducir nombre y correo electrónico

- Comparar las opciones disponibles en el mercado español

En cuestión de minutos, el usuario recibe una lista de préstamos que se ajustan a su perfil. Desde ahí, puede elegir y contratar la opción que mejor encaje, todo sin salir de casa.

Ideal para imprevistos y reunificación de deudas

Préstame está pensado para cubrir necesidades urgentes o ayudar a reorganizar la economía personal. El usuario puede seleccionar la finalidad de su solicitud: desde imprevistos puntuales hasta reunificar deudas. Esta última opción resulta útil para quienes buscan unificar varias cuotas en un solo pago mensual, con condiciones más manejables.

Los tramos de préstamo ofrecidos incluyen:

- Hasta 250 €

- Hasta 500 €

- Hasta 1.000 €

- Hasta 2.000 €

- Hasta 5.000 €

- Más de 5.000 € (derivado a otros socios financieros)

Disponible para personas en asnef

A diferencia de muchas entidades tradicionales, Préstame no excluye automáticamente a quienes están en ficheros de morosidad como ASNEF. Esto amplía las posibilidades para quienes, pese a un historial negativo, tienen ingresos regulares y capacidad de devolución.

Este enfoque flexible es una de las razones por las que la plataforma mantiene una alta tasa de aprobación.

Pros:

- Comparador ágil y sin coste

- Compatible con perfiles en ASNEF

- Contratación 100 % online y sin papeleos

Contras:

- Límite máximo de 5.000 €

- Las condiciones finales dependen del prestamista elegido

QuéPréstamo: compara y accede a préstamos de hasta 60.000 € en minutos

Encontrar el préstamo adecuado entre tantas ofertas puede ser un rompecabezas. QuéPréstamo lo resuelve en pocos pasos, conectándote con entidades que ofrecen financiación desde 100 hasta 60.000 €, en un proceso digital, ágil y sin complicaciones.

- Préstamos desde 100 € hasta 60.000 €

- Respuesta inicial en solo 15 minutos

- 100 % online y sin papeleo

- Disponible incluso si estás en ASNEF/RAI

- Plataforma comparadora sin coste para el usuario

Cómo funciona el proceso

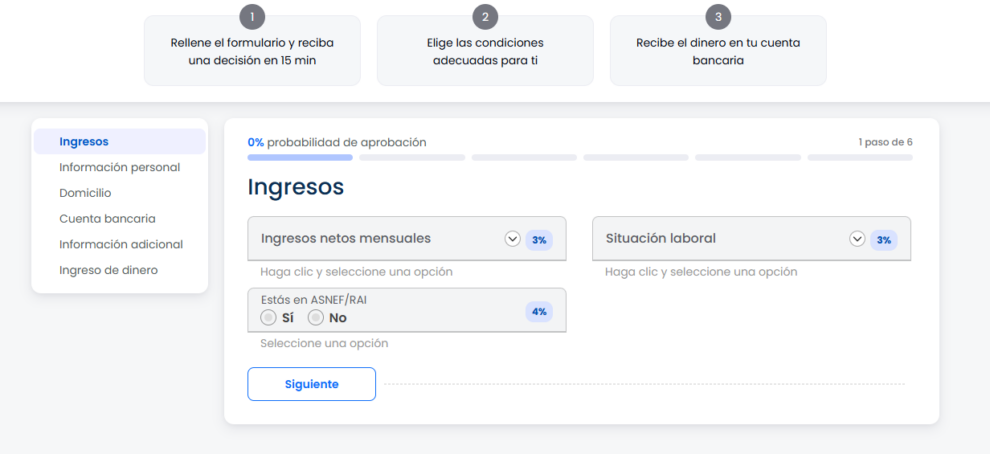

QuéPréstamo actúa como intermediario digital entre el usuario y diferentes entidades financieras. El proceso se divide en seis pasos, empezando por indicar los ingresos mensuales y la situación laboral, y finalizando con una propuesta ajustada a tu perfil.

Este es el flujo:

- Completa el formulario online con datos personales y económicos

- Recibe ofertas personalizadas en función de tu perfil

- Selecciona las condiciones que más te convengan

- Recibe el dinero directamente en tu cuenta

Préstamos incluso si estás en asnef

Uno de los puntos más destacados es que no se excluyen automáticamente a personas registradas en ASNEF o RAI. Esto abre una ventana de oportunidad para quienes necesitan financiación y han sido rechazados en otras plataformas.

Además, los rangos de ingresos aceptados empiezan desde menos de 900 € al mes, lo que amplía el espectro de usuarios elegibles.

Transparencia y flexibilidad

La plataforma asegura una experiencia sin letra pequeña. La selección de entidades está enfocada en propuestas claras y sin condiciones ocultas. Desde préstamos pequeños para imprevistos, hasta importes altos para reunificación de deudas o reformas, la comparativa permite elegir sin presión.

La TAE y condiciones específicas varían según la entidad financiera que apruebe la operación.

Pros:

- Conecta con múltiples prestamistas en solo 15 minutos

- Compatible con ASNEF/RAI

- Proceso 100 % online, sin coste ni compromiso

Contras:

- Requiere aportar datos personales y financieros desde el primer paso

- No garantiza aprobación final (depende de cada entidad)

Tarjetas Online: compara tarjetas de crédito y préstamos en 2 minutos y sin cambiar de banco

¿Necesitas una tarjeta de crédito con transferencia inmediata a tu cuenta o un préstamo personal sin trámites pesados? Tarjetas Online te permite acceder a ofertas financieras de hasta 10.000 € en apenas dos minutos, con un análisis personalizado y sin coste alguno para el usuario.

- Hasta 10.000 € en tarjetas de crédito o préstamos

- TAE entre 4 % y 30 %, según perfil

- Proceso 100 % online y gratuito

- Sin cambiar de banco ni comisiones ocultas

- Colabora con entidades como Wizink, Evo, ING, Bankinter y más

Comparador rápido, seguro y con análisis personalizado

Tarjetas Online actúa como comparador independiente, buscando entre múltiples entidades financieras la opción más adecuada para cada usuario. Solo hay que completar un formulario con datos básicos (nombre, email, móvil, etc.) y en segundos se recibe una oferta ajustada al perfil financiero, sin compromiso.

Su enfoque destaca por:

- Análisis individualizado

- Opciones incluso para usuarios con deudas

- Compatibilidad con ASNEF en ciertos casos

- Tarjetas con opción de transferencia directa a cuenta bancaria

Tarjetas de crédito como solución de liquidez

La mayoría de las tarjetas que aparecen en la comparativa permiten disponer del crédito en efectivo, transfiriendo el dinero directamente a tu cuenta bancaria. Esto las convierte en una alternativa válida a los microcréditos tradicionales, pero con mayor flexibilidad de pago.

Además, muchas ofertas permiten mantener tu banco actual, sin necesidad de abrir una nueva cuenta ni cambiar domiciliaciones.

Transparencia garantizada y soporte experto

El portal opera desde 2007 y cumple con todas las leyes de privacidad vigentes, incluyendo el sello de Confianza Online. Esto asegura un tratamiento ético de los datos del usuario y una experiencia de navegación segura.

Su equipo analiza cada tarjeta desde todos los ángulos: costes, condiciones, comisiones, ventajas e inconvenientes, permitiendo al usuario tomar decisiones informadas.

Ejemplo de simulación real

Para ilustrar el funcionamiento, Tarjetas Online muestra un ejemplo:

Para 1.000 € a 12 meses con una TAE del 21 %, la cuota mensual sería de 92,26 €, con un total a devolver de 1.107,12 €.

Las condiciones pueden variar dependiendo del perfil del solicitante, el banco emisor y el tipo de tarjeta o préstamo seleccionado.

Pros:

- Comparador gratuito y fácil de usar

- Opciones sin cambiar de banco

- Tarjetas con transferencia directa a cuenta

Contras:

- No ofrece financiación directa (actúa como intermediario)

- Formulario inicial algo extenso para una simple simulación

Credityes: micropréstamos rápidos hasta 1.000 €, incluso con ASNEF y sin comisiones

Cuando se necesita un pequeño empujón económico de forma urgente, Credityes actúa como un comparador digital de confianza que te ayuda a encontrar un préstamo rápido y personalizado. Con solo unos clics puedes acceder a financiación desde 100 hasta 1.000 €, incluso si tu historial crediticio no es perfecto.

- Préstamos de 100 € a 1.000 €

- Plazos desde 61 hasta 365 días

- TAE mínima del 0 % y máxima del 36 %

- Proceso gratuito y sin papeleo

- Aceptan solicitudes de personas en ASNEF

- Respuestas rápidas 24/7

Comparador de microcréditos con alta flexibilidad

Credityes no concede préstamos directamente, sino que compara ofertas en tiempo real de múltiples entidades financieras. Al completar un breve formulario, el sistema filtra y muestra las propuestas más adecuadas según tu perfil, sin que tengas que visitar una a una las webs de los prestamistas.

No es necesario cambiar de banco, ni dar explicaciones sobre el uso del dinero. En algunos casos incluso se ofrecen préstamos al 0 % de interés en la primera solicitud.

Ejemplo de simulación sin intereses

Uno de los ejemplos ofrecidos en su sitio web lo deja claro:

Para un préstamo de 300 € a devolver en 91 días, el importe total a devolver es 300 € con un TAE del 0 %, sin sobrecostes ni comisiones ocultas.

Sin embargo, los intereses pueden variar entre entidades según tu perfil y situación financiera, con un máximo de hasta 36 % de TAE.

4 pasos para conseguir el dinero

El proceso completo toma menos de cinco minutos:

- Selecciona la cantidad deseada (de 100 € a 1.000 €)

- Rellena el formulario con tus datos (edad, ingresos, situación crediticia)

- Recibe y compara las mejores ofertas disponibles

- Acepta una de ellas y recibe el dinero directamente en tu cuenta bancaria

La aprobación puede producirse a cualquier hora del día, sin necesidad de esperar a horarios bancarios tradicionales.

Pros:

- Proceso 100 % digital y gratuito

- Compatible con usuarios en ASNEF

- Ofertas con TAE 0 % en la primera solicitud

Contras:

- Importe máximo limitado a 1.000 €

- La plataforma no es prestamista, solo intermediario

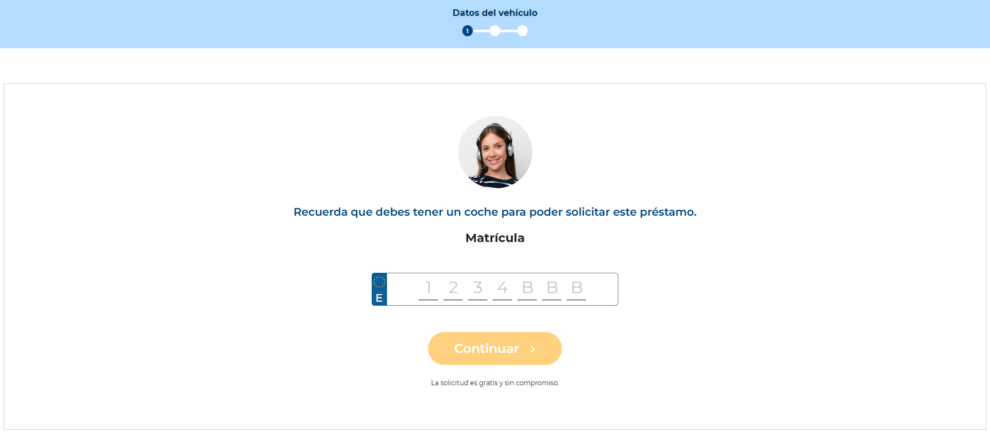

Ibancar: consigue hasta 6.000 € con tu coche como garantía, sin dejar de conducirlo

¿Tienes un coche sin cargas y necesitas dinero rápido? Ibancar te ofrece préstamos desde 600 hasta 6.000 € usando tu vehículo como aval, sin entregarlo ni dejarlo en depósito. Todo el proceso se gestiona 100 % online, sin notarios, sin trámites presenciales y con respuesta rápida.

- Importes entre 600 € y 6.000 €

- TAE desde 16,06 % hasta 16,07 %

- TIN fijo del 15 %

- Plazos de 12 a 36 meses

- No necesitas dejar el coche

- Proceso digital sin papeleos ni visitas al notario

Cómo funciona: préstamo con coche como garantía

Ibancar utiliza un modelo de crédito respaldado por un activo: tu coche. Para acceder a la financiación, basta con completar el formulario con la matrícula y datos personales. En cuestión de horas, recibirás una propuesta inicial personalizada.

El proceso incluye:

- Tasación del coche online (debe valer más de 1.800 €)

- Revisión de documentación (DNI, ficha técnica, permiso de circulación, fotos del vehículo, e ingresos)

- Firma del contrato de forma telemática

El préstamo se amortiza desde la primera cuota, sin pagos finales sorpresa, y el coche sigue siendo de uso libre durante toda la vigencia del crédito.

Requisitos del vehículo y del solicitante

Para ser elegible, debes cumplir con los siguientes criterios:

- Tener entre 21 y 72 años

- Vehículo propio, pagado, sin reserva de dominio

- Antigüedad del coche: menos de 10 años

- Ingresos mensuales mínimos de 600 €

- Valor del coche: mínimo 1.800 € según tasación

- Residente fiscal en España

En caso de no cumplir alguno de los requisitos, es posible añadir un avalista que sí lo haga.

Ejemplo de simulación

Ejemplo 1: Para un préstamo de 1.000 € a 12 meses, las cuotas serían de 90,26 €, con un coste total de 1.083 €

Ejemplo 2: Un préstamo de 6.000 € a 48 meses tendría cuotas de 207,99 €, con un total a devolver de 7.488 €

Sistema de amortización francés y sin comisiones ocultas.

Beneficios añadidos

Además del crédito, Ibancar incluye una serie de servicios que aportan valor añadido al usuario:

- Revisión anual del coche

- Seguro de amortización en caso de siniestro

- Asistencia con la ITV

- Gestión de informes de la DGT

Todo esto sin coste adicional ni complicaciones.

Pros:

- Puedes seguir usando tu coche sin restricciones

- Proceso online sin notarios ni desplazamientos

- Pack de servicios incluidos en el préstamo

Contras:

- Solo disponible para coches libres de cargas y con buena tasación

- Requiere documentación detallada del vehículo y titular

Comparativa de préstamos personales y plataformas financieras en España (2026)

| Producto | Tipo de servicio | Importe disponible | Plazo de devolución | Intereses (TAE/TIN) | ¿ASNEF? | Comisiones |

| Préstamo Personal Oney | Préstamo personal directo | 6.000 € – 45.000 € | 12 – 120 meses | TIN desde 6,45 % / TAE desde 6,64 % | ❌ | ❌ |

| Prestalo | Comparador de préstamos | 100 € – 60.000 € | Según entidad | TAE desde 4,02 % | ❌ | ❌ |

| DineroTop | Comparador de préstamos rápidos | 100 € – 50.000 € | 1 mes – varios años | Variable según entidad | ✅ | ❌ |

| Mi Préstamo | Microcréditos rápidos | 200 € – 3.000 € | 8 semanas – 12 meses | TAE elevada (hasta ~689 %) | ⚠️ Parcial | ✅ |

| PréstamoPro | Intermediario financiero | 500 € – 30.000 € | 3 – 96 meses | TAE desde 7 % | ❌ | ❌ (puede haber gestión bancaria) |

| Préstame | Comparador de préstamos | 100 € – 5.000 € | Corto y medio plazo | Variable según prestamista | ✅ | ❌ |

| QuéPréstamo | Comparador financiero | 100 € – 60.000 € | Según entidad | Variable | ✅ | ❌ |

| Tarjetas Online | Comparador de tarjetas y préstamos | Hasta 10.000 € | Flexible | TAE 4 % – 30 % | ⚠️ En algunos casos | ❌ |

| Credityes | Comparador de microcréditos | 100 € – 1.000 € | 61 – 365 días | TAE 0 % – 36 % | ✅ | ❌ |

| Ibancar | Préstamo con coche como aval | 600 € – 6.000 € | 12 – 36 meses | TIN 15 % / TAE ~16 % | ❌ | ❌ |

Cómo solicitar un préstamo personal

Solicita financiación de forma eficiente reuniendo con antelación la información que necesitas. Tanto si lo haces por Internet como en una sucursal bancaria, el proceso es más ágil cuando sabes qué documentación presentar, cómo funciona cada canal y cuánto tarda realmente en llegar el dinero.

Documentación necesaria para la solicitud

Prepara estos documentos antes de iniciar el proceso. Aunque pueden variar ligeramente entre entidades, la mayoría de bancos y financieras piden lo siguiente:

- DNI o NIE vigente

- Justificante de ingresos: nómina, pensión o declaración de IRPF (si eres autónomo)

- Recibo bancario o justificante de cuenta

- Resumen de otros préstamos o tarjetas (si tienes deudas activas)

En préstamos online, esta documentación suele subirse al portal en formato PDF o a través de apps bancarias seguras.

Proceso de solicitud online vs presencial

Solicita desde casa o acude al banco: ambas vías son válidas, pero cada una tiene sus diferencias.

- Solicitud online: más rápida, disponible 24/7 y sin desplazamientos. Ideal para comparar varias ofertas con simuladores y recibir respuesta en minutos.

- Solicitud presencial: más lenta pero con atención directa. Puede ser útil si tienes dudas específicas o prefieres negociar condiciones cara a cara.

En ambos casos, la aprobación final depende del análisis de solvencia que haga la entidad.

Tiempos de aprobación y desembolso

Recibe el dinero en tu cuenta en cuestión de horas o espera varios días, según el canal. Aquí las diferencias clave:

- Préstamos rápidos online: aprobación en 15 minutos y desembolso en el mismo día.

- Entidades bancarias tradicionales: evaluación de 24 a 72 horas, con ingreso entre 1 y 5 días hábiles.

Ten en cuenta que los importes mayores o perfiles con ASNEF pueden requerir validaciones adicionales, lo que alarga los plazos.

Comparativa de TIN y TAE: entendiendo los tipos

Compara correctamente entre préstamos personales fijándote en dos indicadores clave: el TIN (Tipo de Interés Nominal) y la TAE (Tasa Anual Equivalente). Aunque pueden parecer lo mismo, esconden diferencias que afectan directamente al coste final del crédito.

Diferencia entre TIN y TAE

Entiende qué estás firmando. El TIN es el porcentaje que se aplica sobre el capital prestado, sin tener en cuenta otros gastos. En cambio, la TAE incluye además:

- Comisiones de apertura

- Seguros vinculados (si los hay)

- Frecuencia de pagos

Por eso, dos préstamos con el mismo TIN pueden tener TAEs muy diferentes, y esa es la cifra en la que deberías fijarte para comparar.

Cómo calcular el coste total del préstamo

Calcula de forma rápida cuánto vas a pagar por el préstamo sumando todas las cuotas. Muchos bancos ofrecen simuladores automáticos, pero si lo haces tú, ten en cuenta:

- Multiplica la cuota mensual por el número de meses del préstamo.

- Resta al resultado el importe inicial recibido.

- Lo que queda es el coste total en intereses y comisiones.

Préstamos para reforma del hogar

Financia tu reforma sin vaciar tus ahorros. Si estás pensando en renovar cocina, baño o aislar mejor tu vivienda, existen préstamos personales específicos para reformas, con condiciones adaptadas a este tipo de proyecto y plazos flexibles.

Ventajas de los préstamos especializados en reformas

Mejora tu casa sin comprometer tu estabilidad financiera. Los préstamos para reformas suelen ofrecer:

- Importes altos (hasta 60.000 € en algunos casos)

- Plazos largos de hasta 10 años

- Posibilidad de carencia en los primeros meses

- Menor interés si justificas el proyecto con factura o presupuesto

Esto te permite adaptar las cuotas a tu capacidad real de pago y avanzar con tranquilidad.

Mejores bancos para financiar tu reforma

Evalúa bien antes de lanzarte. Algunas entidades que destacan por sus condiciones para reformas del hogar incluyen:

- BBVA: financiación específica con bonificaciones si tienes domiciliaciones

- ING: préstamo naranja sin comisión de apertura

- Banco Santander: condiciones competitivas si presentas presupuesto

- Cetelem: préstamos personales con rápida aprobación online

Comparadores de préstamos: HelpMyCash, Fintonic y otros

Busca la mejor oferta sin ir de banco en banco. Usar comparadores financieros como HelpMyCash, Fintonic u otras plataformas similares es una forma eficaz de analizar préstamos personales en pocos minutos, comparando condiciones, tipos de interés y comisiones sin tener que dejar tus datos personales en cada entidad.

Estos portales muestran simulaciones de TAE, plazos, cuotas estimadas y requisitos básicos para cada préstamo. Además, muchos permiten solicitar directamente desde el comparador, lo que ahorra tiempo y evita trámites duplicados.

Cómo usar comparadores para encontrar la mejor oferta

Compara con criterio usando estos pasos clave:

- Introduce el importe y plazo que necesitas

- Filtra por tipo de préstamo, con o sin nómina

- Revisa la TAE y las comisiones adicionales

- Consulta la valoración de usuarios o condiciones ocultas

- Solicita directamente desde el comparador si está habilitado

HelpMyCash, por ejemplo, permite ver préstamos clasificados por finalidad (reforma, reunificación, viajes), mientras que otros como Rastreator o Kelisto comparan también tarjetas o hipotecas.

Ventajas de Fintonic como comparador

Fintonic va más allá del clásico buscador. Esta app gratuita de gestión financiera personal analiza tu perfil bancario real (ingresos, gastos, deudas activas) y con ello recomienda préstamos que encajan con tu situación.

Al conectar tus cuentas, Fintonic te muestra:

- Tu puntuación de solvencia (Finscore)

- Préstamos preaprobados reales

- Comparativas con TIN y TAE reales, no genéricos

- Alertas personalizadas si baja el interés de un producto similar

Préstamos personales con y sin nómina

Solicita dinero aunque no tengas ingresos domiciliados. Aunque la mayoría de bancos prefieren que tengas tu nómina ingresada cada mes en la misma entidad, también existen préstamos sin esta condición.

Conocer las diferencias entre ambas opciones te ayuda a entender qué condiciones puedes obtener y qué entidades se adaptan mejor a tu perfil.

Condiciones con nómina domiciliada

Tener la nómina domiciliada en el banco suele mejorar las condiciones. Las ventajas más comunes incluyen:

- Menor tipo de interés

- Mayores importes preaprobados

- Descuento en comisiones de apertura

- Mayor facilidad para ampliar el crédito en el futuro

Por ejemplo, bancos como ING, BBVA o Santander aplican bonificaciones si mantienes ingresos regulares durante el préstamo.

Opciones sin domiciliación de ingresos

Solicita financiación sin mover tu cuenta principal. Varios prestamistas y neobancos permiten acceder a préstamos personales sin necesidad de domiciliar tu nómina:

- Cetelem y Cofidis ofrecen préstamos sin cambiar de banco

- Evo Banco permite firmar préstamos 100 % digitales sin vinculación

- Financieras como Younited Credit o Creditea solo piden justificante de ingresos

Eso sí, la TAE puede ser ligeramente superior, y el análisis de riesgo más estricto si no hay historial con la entidad.

Otras entidades a tener en cuenta en 2026

Además de los líderes del ranking, estas entidades bancarias y financieras ofrecen préstamos personales competitivos, cada una con ventajas propias que pueden ajustarse a distintos perfiles:

Creditilia – Accesible y sin comisiones

- Importe: Hasta 60.000 €

- TAE: Desde 6,15 %

- Lo mejor: No necesitas cambiar de banco, sin comisiones de apertura o estudio.

BBVA Préstamo Personal – Todo desde la app

- Importe: Hasta 75.000 €

- TAE: Variable según perfil

- Lo mejor: Gestión 100 % móvil, bonificaciones por vinculación.

ING Préstamo Naranja – Perfecto para reformas

- Importe: 6.000 € a 60.000 €

- TAE: Desde 6,12 %

- Lo mejor: Especializado en reformas del hogar, sin comisiones.

CaixaBank – El clásico con presencia física

- Importe: Hasta 60.000 €

- TAE: Variable

- Lo mejor: Amplia red de oficinas, atención personalizada y descuentos con productos vinculados.

Cofidis – Flexibilidad ante todo

- Importe: De 500 € a 15.000 €

- TAE: Desde 7,42 %

- Lo mejor: Plazos personalizables y aprobación rápida, sin cambiar de banco.

Deutsche Bank – Rentas altas y grandes importes

- Importe: Hasta 100.000 €

- TAE: Variable según solvencia

- Lo mejor: Asesoramiento premium, opciones de financiación a medida.

Evo Finance – Digital, rápido y sin oficinas

- Importe: Hasta 60.000 €

- TAE: Desde 6,70 %

- Lo mejor: Sin comisiones, respuesta en 24-48 h, gestión totalmente digital.

Plazos de devolución: de 1 a 10 años

Elige bien el plazo de devolución: a menor plazo, mayor cuota mensual; a mayor plazo, más intereses totales. La mayoría de préstamos personales en España ofrecen opciones entre 12 meses y 120 meses (10 años), dependiendo del importe solicitado y la entidad bancaria.

Préstamos a corto plazo (1–3 años)

Devuelve el dinero rápido y paga menos intereses. Este tipo de préstamo es ideal si necesitas una cantidad moderada y puedes afrontar cuotas algo más elevadas.

Ventajas del corto plazo:

- TAE más baja

- Menor coste total

- Adecuado para imprevistos o reformas pequeñas

Eso sí, asegúrate de que las cuotas encajan bien en tu presupuesto mensual para no sobrecargar tu economía.

Préstamos a largo plazo (5–10 años)

Financia grandes proyectos en cuotas más cómodas. Los plazos de entre 60 y 120 meses son habituales para préstamos mayores de 10.000 €, especialmente cuando se trata de reformas integrales, educación o reunificación de deudas.

Características clave:

- Cuotas más asequibles

- Mayor facilidad de aprobación con nómina estable

- Ideal si necesitas liquidez sin afectar tu día a día

Comisiones de apertura, estudio y cancelación

Revisa las condiciones antes de firmar. Aunque muchos préstamos personales parecen atractivos a primera vista, las comisiones ocultas pueden elevar el coste total sin que te des cuenta. Las más comunes son:

- Comisión de apertura: se aplica al inicio del préstamo y suele rondar entre el 0,5 % y el 3 % del importe.

- Comisión de estudio: menos habitual, pero puede añadirse si el banco hace una evaluación financiera previa.

- Comisión por cancelación anticipada: si quieres devolver el dinero antes del plazo pactado.

Bancos sin comisiones de apertura

Busca entidades que ofrezcan condiciones limpias y sin costes innecesarios. Algunos bancos y financieras online ya eliminan la comisión de apertura en sus productos más populares. Entre ellos:

- ING: su préstamo naranja no aplica comisión de apertura ni estudio.

- BBVA (con clientes fidelizados): sin comisiones si cumples condiciones.

- Cetelem y Cofidis: plataformas online sin costes iniciales.

- Evo Banco: préstamos 100 % digitales con condiciones transparentes.

Penalizaciones por amortización anticipada

Devuelve antes, pero cuidado con el coste oculto. Aunque pagar antes un préstamo parece buena idea, algunas entidades penalizan la amortización parcial o total anticipada.

- La ley permite cobrar hasta un 1 % si quedan más de 12 meses, y 0,5 % si queda menos.

- Algunas entidades, sin embargo, renuncian a esta comisión para atraer clientes.

Antes de firmar, pregunta si puedes devolver el préstamo antes sin penalización. Esto es clave si esperas recibir ingresos extraordinarios en el futuro (bonus, herencia, venta de un bien...).

Préstamos personales vs créditos: diferencias clave

No todos los productos financieros sirven para lo mismo. Aunque se usan como sinónimos, un préstamo personal y una línea de crédito son instrumentos distintos, pensados para necesidades diferentes.

- En un préstamo, recibes todo el dinero de golpe y lo devuelves en cuotas fijas.

- En un crédito, dispones de una cantidad máxima y usas solo lo que necesitas, pagando intereses solo por lo consumido.

Cuándo conviene un préstamo personal

Opta por un préstamo personal cuando tienes un proyecto claro y una necesidad concreta de dinero. Es la opción adecuada para:

- Reformas del hogar

- Compras grandes (muebles, coche, electrodomésticos)

- Estudios o formación

- Consolidación de deudas

La ventaja es que sabes desde el principio cuánto vas a pagar cada mes, lo que ayuda a planificar mejor tu presupuesto.

Cuándo es mejor una línea de crédito

Elige una línea de crédito si no sabes cuánto dinero vas a necesitar ni cuándo. Es útil para:

- Autónomos con ingresos irregulares

- Empresas con picos de gasto estacionales

- Emergencias imprevistas

Algunos bancos y financieras como Openbank, Creditea o Ferratum ofrecen líneas de crédito con acceso inmediato a fondos, y tú decides cuánto usar.

Vinculación bancaria: ventajas e inconvenientes

Negocia con tu banco, pero conoce las condiciones. Muchos préstamos personales vienen con requisitos de vinculación, como domiciliar la nómina, contratar seguros o abrir una cuenta.

Esta estrategia puede ofrecer ventajas… o complicarte las cosas.

Descuentos por domiciliar nómina y recibos

Domicilia tu nómina o tus recibos y accede a condiciones mejores. Algunos bancos bonifican la TAE o eliminan comisiones si:

- Domicilias tu nómina mensual

- Contratas seguros asociados

- Mantienes un saldo medio mínimo

Santander, CaixaBank o Bankinter aplican este modelo: cuanto más vinculado estás, mejores condiciones puedes obtener.

Costes de cambiar de banco principal

Cambia de banco con cuidado. A veces, aceptar condiciones ventajosas implica abrir cuentas nuevas, mover recibos o cerrar productos anteriores. Esto puede generar:

- Pérdida de bonificaciones antiguas

- Comisiones por cierre de cuentas

- Trámites administrativos innecesarios

Si prefieres evitarlo, busca préstamos que no exijan cambiar de banco. Plataformas como Younited o Cetelem permiten mantener tu entidad habitual.

Seguros asociados a préstamos personales

Lee bien la letra pequeña: algunos préstamos incluyen seguros obligatorios o recomendados. Los más frecuentes son el seguro de vida, seguro de protección de pagos y en menor medida, seguros de hogar (en préstamos vinculados a reformas).

Seguro de vida y desempleo: ¿son obligatorios?

La ley no obliga a contratar seguros para pedir un préstamo personal, pero algunos bancos los exigen como condición para mejorar el interés o aprobar la operación.

- Seguro de vida: cubre el saldo pendiente en caso de fallecimiento.

- Seguro de desempleo o incapacidad: asume las cuotas durante el periodo en que no puedas trabajar.

Negocia si son realmente necesarios y evalúa si puedes contratarlos por tu cuenta a menor coste.

Cómo afectan los seguros al coste total

Suma el coste del seguro a la TAE real. Algunos bancos incluyen el seguro en el préstamo, lo que aumenta la deuda total, mientras que otros lo cobran aparte.

Por ejemplo:

- Un préstamo con TAE del 7 % y un seguro de 300 € puede acabar con un coste final equivalente al de un préstamo con TAE del 9 % sin seguro.

- Si cancelas anticipadamente el préstamo, pregunta si puedes recuperar la parte proporcional del seguro no usado.

Préstamos personales online: bancos digitales vs tradicionales

Compara antes de decidir. Hoy puedes pedir un préstamo personal desde el sofá de tu casa o visitar una oficina bancaria tradicional. Ambos caminos ofrecen ventajas distintas y dependen de tu perfil, nivel de comodidad y urgencia. Entender las diferencias te permite acceder a mejores condiciones sin renunciar a la confianza.

Ventajas de los bancos 100 % digitales

Solicita desde el móvil en 10 minutos. Los bancos y financieras 100 % digitales permiten gestionar todo el proceso sin desplazarte ni hacer colas, lo que supone una ventaja clave si valoras la inmediatez.

Ventajas más comunes:

- Respuesta rápida (algunas en menos de 15 minutos)

- Sin papeleos ni impresiones

- TAE más competitiva al tener menos costes operativos

- Apps y simuladores intuitivos

- Atención al cliente multicanal

Plataformas como Younited Credit, Evo Banco, MyInvestor o Cetelem son algunas de las más destacadas en este modelo.

Bancos tradicionales con oficina física

Solicita con trato directo si prefieres resolver dudas cara a cara. Aunque los bancos clásicos han digitalizado gran parte del proceso, siguen ofreciendo atención en sucursales para quienes buscan asesoramiento personalizado.

Ventajas de este enfoque:

- Contacto directo con gestores

- Posibilidad de negociar condiciones

- Mayor sensación de seguridad para perfiles menos digitales

Entidades como Santander, CaixaBank, BBVA o Bankinter mantienen este formato híbrido.

Consolidación de deudas con préstamos personales

Agrupa todos tus pagos en una sola cuota. Si tienes varios créditos, tarjetas o préstamos activos, un préstamo personal puede ayudarte a reunificar deudas, con una cuota mensual más baja y un plan de pago más organizado.

Cuándo reunificar deudas con un préstamo personal

Solicita este tipo de financiación cuando:

- Pagas tres o más créditos distintos al mes

- Tus cuotas se comen más del 40 % de tus ingresos

- Necesitas claridad y control financiero

Reunificar puede permitirte pagar menos al mes, aunque a cambio de extender el plazo total de devolución.

Ventajas e inconvenientes de la consolidación

Evalúa bien antes de lanzarte. Entre las ventajas:

- Una única cuota mensual

- Reducción de la carga mensual

- Mejor control sobre el calendario de pagos

Y entre los posibles inconvenientes:

- Mayor plazo de devolución total

- Más intereses acumulados si se alarga mucho el préstamo

- Algunos bancos pueden requerir garantías adicionales o seguros asociados

Financiación para proyectos específicos

Solicita el préstamo con una finalidad clara y obtén mejores condiciones. Muchos bancos ofrecen préstamos personales diseñados para cubrir necesidades concretas, lo que puede traducirse en bonificaciones, plazos más largos o intereses más bajos.

Préstamos para bodas y eventos

Organiza tu boda o evento especial sin endeudarte con tarjetas. Las entidades suelen ofrecer financiación flexible para celebraciones, incluyendo:

- Hasta 30.000 € sin aval

- Plazos de 3 a 7 años

- Condiciones especiales si justificas el destino

Plataformas como Cofidis, Bankinter Consumer Finance o incluso entidades como ING ofrecen este tipo de productos con aprobación rápida.

Préstamos para estudios y másters

Invierte en tu formación con plazos cómodos. Los préstamos para estudios permiten financiar:

- Grados, másters y posgrados

- Cursos técnicos o certificados oficiales

- Formación profesional y estudios en el extranjero

Algunas entidades como Banco Santander, CaixaBank o BBVA cuentan con préstamos específicos para educación, con carencia de hasta 2 años y condiciones blandas para estudiantes.

Préstamos para vehículos y movilidad

Financia tu coche, moto o patinete eléctrico sin leasing. Muchos bancos permiten acceder a préstamos personales específicos para movilidad, incluso sin cambiar de banco. Algunas características:

- Plazos hasta 96 meses

- Importe desde 3.000 € hasta 60.000 €

- Opciones para vehículos nuevos, usados o eléctricos

Consulta con entidades como Cetelem, Younited Credit o Evo Banco si buscas condiciones sin necesidad de vinculación.

Simuladores de préstamos: cómo calcular tu cuota

Anticípate antes de solicitar. Un simulador de préstamos te permite calcular cuánto pagarás cada mes, el tipo de interés aplicado y el coste total del préstamo. La mayoría de bancos ya lo incluyen en sus webs, y algunos comparadores también lo integran.

Mejores simuladores online gratuitos

Consulta desde casa antes de dar el paso. Algunos de los simuladores más completos del mercado actual:

- BBVA: muestra TIN, TAE, importe total y cuota estimada.

- ING: permite ver comparativa según plazo y condiciones.

- Fintonic: te recomienda productos reales según tu solvencia.

- HelpMyCash: compara entre bancos y financieras de forma clara.

Factores que afectan tu cuota mensual

Calcula bien teniendo en cuenta estos puntos clave:

- Importe solicitado: a mayor cantidad, mayor cuota (salvo que se amplíe el plazo).

- Plazo de devolución: alargar reduce la cuota, pero encarece el coste total.

- TAE: incluye el interés y las comisiones.

- Seguros vinculados: pueden aumentar la mensualidad si están financiados.

Requisitos de solvencia y aprobación

Consigue mejores condiciones si tu perfil financiero está en forma. Todos los bancos y entidades crediticias evalúan tu capacidad de devolución mediante un análisis de solvencia que incluye tu historial, ingresos, deudas actuales y comportamiento bancario.

Credit scoring: qué valoran los bancos

Ten en cuenta estos factores que influyen en tu nota crediticia:

- Estabilidad laboral (contrato fijo, antigüedad)

- Ingresos regulares y proporción con las cuotas

- Historial crediticio positivo (sin impagos, ASNEF)

- Relación deuda/ingresos inferior al 35 %

- Antigüedad en tu banco actual

Cada entidad tiene su propio algoritmo, pero estos criterios son comunes.

Cómo mejorar tu perfil para mejores condiciones

Aplica estos consejos antes de pedir un préstamo:

- Cancela tarjetas o créditos que no estés usando

- Evita impagos o descubiertos bancarios

- Aumenta tus ingresos demostrables si puedes

- Usa herramientas como Fintonic para conocer tu Finscore

Preguntas Frecuentes: Todo lo que debes saber antes de pedir tu préstamo

1. ¿Qué documentación mínima me van a pedir en 2026? Para agilizar tu solicitud, ten a mano: DNI/NIE vigente, las 3 últimas nóminas (o IRPF si eres autónomo) y un extracto bancario reciente. Entidades como N26, Fintonic u Oney permiten conectar tu banca online para validar tu solvencia al instante sin necesidad de subir papeles físicos.

2. ¿Es realmente seguro pedir un préstamo online frente a mi banco de toda la vida? Es igual de seguro y, a menudo, más eficiente. Todas las entidades de nuestro ranking (como Cofidis, Cetelem o Ibancar) están supervisadas por el Banco de España o autoridades regulatorias europeas. Al no tener los costes de las oficinas físicas, estas financieras digitales pueden ofrecerte un interés mucho más bajo (desde el 3,99% TIN) que tu sucursal habitual.

3. ¿Puedo conseguir financiación si estoy en ASNEF o no tengo nómina? Sí, pero debes elegir la entidad correcta. Mientras que los bancos tradicionales te rechazarán automáticamente, plataformas como DineroTop, Préstame o QuéPréstamo se especializan en perfiles con ASNEF o RAI. Si tienes coche propio, Ibancar te permite obtener hasta 6.000 € usando el vehículo como garantía sin dejar de conducirlo.

4. ¿Qué diferencia real hay entre el TIN y la TAE? No te dejes engañar por el TIN (el interés base). Fíjate siempre en la TAE, ya que es la que incluye las comisiones de apertura, seguros obligatorios y gastos de gestión. Un préstamo con TIN 5% y comisiones altas puede acabar siendo más caro que uno con TIN 7% y cero comisiones. En nuestra tabla comparativa, siempre priorizamos la TAE para que sepas el coste real.

5. ¿Me penalizarán si decido devolver el dinero antes de tiempo? Por ley, la comisión máxima por cancelación anticipada en España es del 1% (si queda más de un año) o del 0,5% (si queda menos). Sin embargo, financieras como Younited Credit o Bankinter a menudo eliminan esta comisión. Devolver tu préstamo antes de tiempo siempre es la mejor forma de ahorrar en intereses totales.

6. Me han denegado un préstamo recientemente, ¿vale la pena intentarlo aquí? Definitivamente. Cada entidad tiene sus propios criterios de riesgo. El hecho de que un banco te haya dicho "no" no significa que los otros 9 de nuestra lista lo hagan. Al usar comparadores como Prestalo o Tarjetas Online, tu solicitud llega a varios analistas a la vez, multiplicando tus posibilidades de aprobación hoy mismo.

Tu próximo paso es simple

El dinero no debería ser el freno de tus planes. Ya sea para una reforma, un coche o una urgencia, elige ahora la entidad que mejor encaje con tu perfil y recibe una respuesta en minutos.

Otros artículos de Kimo Wegner

![El mejor molinillo de café 2026: guía completa de compra para café [...]](https://www.elindependiente.com/wp-content/uploads/2026/03/el-mejor-molinillo-de-cafe-2026-guia-completa-de-compra-para-cafe-perfecto-350x365.png)

![Los 8 mejores anabólicos naturales 2026: suplementos para ganar masa muscular sin [...]](https://www.elindependiente.com/wp-content/uploads/2026/03/los-8-mejores-anabolicos-naturales-2026-suplementos-para-ganar-masa-muscular-sin-esteroides-350x365.jpg)

![Los 10 mejores batidos sustitutivos de comida para adelgazar en 2026: Comparativa [...]](https://www.elindependiente.com/wp-content/uploads/2026/03/batidos-sustitutivos-350x365.png)

![Las 12 mejores cafeteras superautomáticas según la OCU en 2026 - Comparativa [...]](https://www.elindependiente.com/wp-content/uploads/2026/03/mejores-cafeteras-superautomaticas-ocu-2026-350x365.png)

![Las 12 Mejores secadoras de bomba de calor calidad-precio para ahorrar energía [...]](https://www.elindependiente.com/wp-content/uploads/2026/03/mejor-secadora-bomba-de-calor-calidad-precio-para-ahorrar-energia-este-2026-350x365.png)

Te puede interesar

-

Esto es lo que puedes ver gratis con el nuevo plan de Movistar+

-

España - Serbia: a qué hora es y dónde ver el próximo partido de La Roja

-

Precio de la luz hoy, 25 de marzo de 2026: cómo se fija el precio por horas

-

El vestido vintage con el que Julia Roberts conquistó los Oscar y que años después enamoró a su hija

Lo más visto