Mientras que las deliberaciones en el seno del Pacto de Toledo para encontrar nuevas fórmulas que eviten la quiebra del sistema público de pensiones se hacen esperar, los analistas siguen haciendo diagnósticos y sugerencias que coinciden cada vez más en varias cuestiones: las pensiones del futuro serán necesariamente más bajas que las actuales, habrán de completarse con ahorro privado o, en el caso de las más bajas, con complementos pagados con impuestos, dependerán cada vez más de lo que sea capaz de cotizar cada uno y no se ligarán al IPC, sino cada vez más al crecimiento económico.

Sin embargo, los mismos analistas llaman a no ver este escenario como un castigo, sino como una vuelta a lo que debería ser la normalidad, convencidos de que en estos momentos, el sistema de pensiones español es excesivamente generoso.

También es el punto de partida del documento 'La implantación de un sistema de cuentas nocionales en España', elaborado por el Instituto Santalucía, en el que se cuantifica por primera vez cuál sería el impacto económico sobre las pensiones de la aplicación de este tipo de sistema, algo que va tomando cada vez más cuerpo como una alternativa a aplicar en España --lo recomiendan desde la banca hasta Fedea-- y que desde hace años funciona ya en países como Suecia, Polonia o Letonia.

¿Sabes cuánto tendrás de pensión cuando te jubiles?:

¿Que es un sistema de cuentas nocionales? Una nueva estructura de la Seguridad Social en la que, básicamente, cada trabajador acumula una parte de su salario --no se contabiliza lo que va acumulando en función de una base de cotización, sino de sus aportaciones reales-- en una suerte de fondo meramente contable que, en el momento de jubilación se convierte en una pensión contante y sonante, pero pasando por un filtro, un ajuste en el que se tienen en cuenta factores como la esperanza de vida en ese momento.

En este sentido, las cuentas nocionales no dejan de ser un sistema de reparto, aunque se parezcan a un sistema de capitalización de ahorro privado. Si bien, en este sistema elementos como el tipo de cotización o el propio salario inciden de manera más directa y proporcional en la pensión final. Por eso no va en contra de la solvencia de la Seguridad Social. Se elimina la disfunción actual, en la que el gasto en pensiones total no se puede cubrir con los ingresos por cotizaciones. En cambio, el principio de solidaridad se diluye.

Visto desde un punto de vista más práctico, aquellos con peores pensiones que hoy se benefician de esa solidaridad cobrarán prestaciones aún más bajas a menos que cuenten con más complementos a mínimos, mientras que los que tienen salarios más altos y derecho a pensiones inicialmente mayores, saldrán ganando. Del mismo modo, actualmente la penalización por cada año de anticipo de la jubilación supera el 6%, algo excesivo que se corregiría y sería mayor, por lo que jubilarse anticipadamente saldría más a cuenta.

Por otro lado, sobre el montante acumulado se estima un rendimiento que puede calcularse a partir de algún tipo de índice, como los salarios medios o, más extendido, el crecimiento del PIB, con un tope que sería el de la evolución del PIB nominal, para evitar que otra vez el gasto en pensiones desbordara la propia evolución de la economía.

Finalmente, cuando el fondo acumulado se convierte en una prestación real en el momento de la jubilación, la prestación a cobrar se calcularía teniendo en cuenta la tasa de esperanza de vida, la posible revalorización de la pensión y cuestiones que afectan, en fin, a su cuantía.

El inevitable hachazo a la pensión inicial

Como en casi todas las soluciones que se vienen poniendo sobre la mesa para solucionar el agujero de las pensiones, en el caso de las cuentas nocionales, todo pasa por reducir el gasto, más concretamente en el momento de pasar del salario a la pensión. Eso que se llama tasa de sustitución es hoy superior al 80%, es decir, que un nuevo pensionista cobra prácticamente el salario que ha venido cobrando.

Pues bien, la aplicación de las cuentas nocionales, partiendo de los registros de nuevas jubilaciones del año 2014, supondrían un recorte de la pensión de entre el 15 % y el 35% respecto a la actualidad.

No obstante, aún está por aplicar a partir de 2019 el Factor de Sostenibilidad, que adelgazará las pensiones en seis puntos porcentuales en 15 años. La razón es que acoplará la pensiones a la esperanza de vida y a la coyuntura económica (de forma similar al ajuste que se propone en el caso de las cuentas nocionales), por lo que a largo plazo, las pensiones calculadas mediante el sistema vigente y a través del sistema nocional tenderían a converger.

¿Entonces qué aporta esta propuesta? Según los autores del informe, flexibilidad y la posibilidad de actuar con decisiones políticas de manera más fluida sobre la solvencia del sistema. Porque a partir de ese escenario inicial, son muchas las variables a partir de las que se podría actuar para acomodar el sistema desde el punto de vista financiero y sostener en lo posible el poder adquisitivo de las pensiones.

Por ejemplo, alargar la vida laboral aumentaría la bolsa de aportaciones y daría lugar a una mejor pensión. Se podría reestructurar el sistema de pensiones y ceder parte de los recursos destinados a pensiones de viudedad u orfandad a jubilación; también habría también que disponer mayores recursos presupuestarios al pago de complementos a mínimos, desahogando a las rentas más bajas, sin meter más presión a la Seguridad Social; o aumentar las cotizaciones a la Seguridad Social para no pagar la factura en el momento de la jubilación, sino sueldo a sueldo. También se podrían establecer cláusulas para evitar que pierdan poder adquisitivo en momentos de alta inflación o complementos por maternidad.

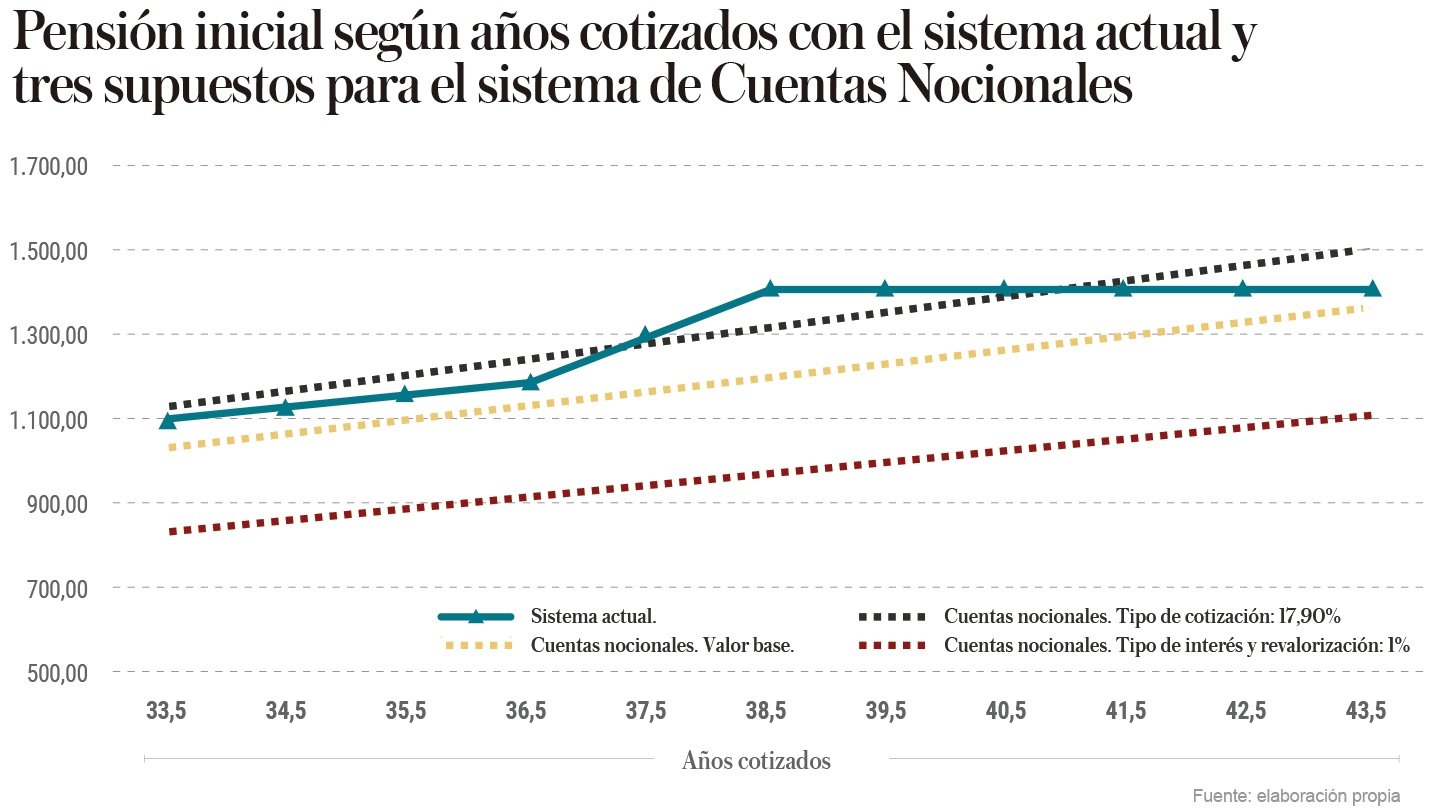

Pensión inicial según años cotizados

También dependerá de qué indicadores se utilicen para rentabilizar las aportaciones, o la manera de ajustar la prestación en el momento de su reconocimiento. De hecho, los autores indican que si se vincula el sistema al PIB año a año, el descenso de la pensión en una momento bajista del ciclo puede dar lugar a caídas importantes, mientras que en uno alcista podría dispararse la rentabilidad. Por eso, recomiendan tomar periodos prolongados de, por ejemplo, una década.

Todo depende, por tanto, de un abanico de posibles decisiones teóricas dentro de un marco, supuestamente más transparente, equitativo y controlable desde el punto de vista de la financiación de la Seguridad Social. Ahora bien, también en este sentido, los autores reconocen que hay límites, igual que ahora.

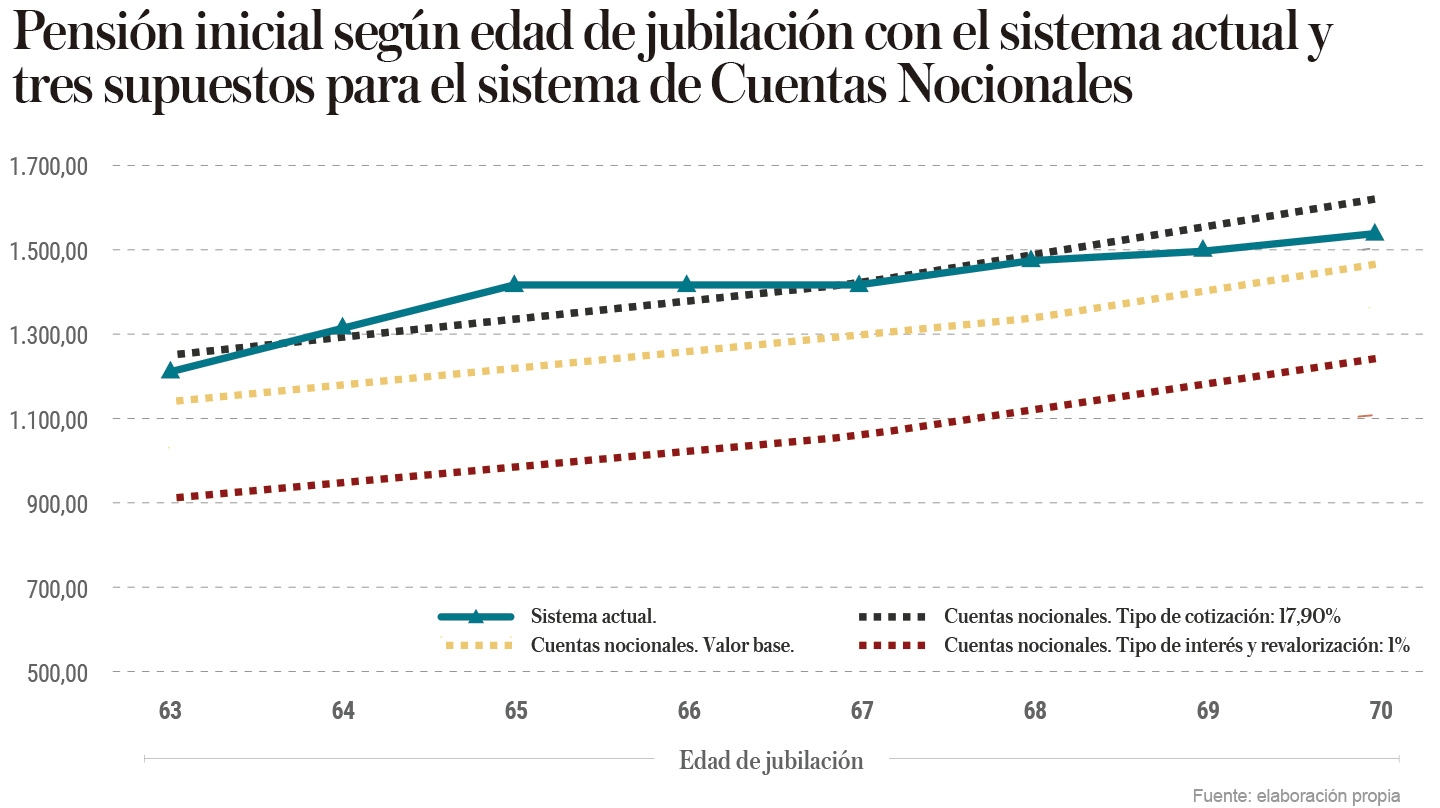

Pensión inicial según edad de jubilación

El informe hace un cálculo de cuánto deberían subir las cotizaciones sociales para poder garantizar el mismo nivel de pensiones. Dentro de los supuestos analizados, la subida debería de alrededor del 80%, lo que evidentemente impactaría de lleno en el mercado laboral, en el caso de que la empresa asumiera parte de esta subida.

La importancia de una transición

Otra de las cuestiones fundamentales sería el modo de transitar desde el actual sistema de la Seguridad Social a otro de cuentas nocionales. En este caso, el informe plantea cuatro alternativas desde un cambio brusco en el que todos los cotizantes pasan de un escenario a otro sin más, hasta la posible implantación progresiva estableciendo tres grupos en función del año de nacimiento.

En el primero de ellos, una persona nacida en 1962 que se jubilara en 2027 vería reducida la pensión en un 12,2%, con lo que tendría 10 años para tomar decisiones para atenuar esta caída. Sin embargo, para alguien nacido en 1977 y que se jubilara en 2042, el palo sería de casi el 40%.

Nada comprado, sin embargo, con un segundo escenario de transición, en el que convivirían ambos sistemas, y que establecería una franja en función del primer año de cotización. En ese caso, el desplome de la pensión para el que nació en 1977 rozaría el 50%.

Te puede interesar

Lo más visto