Las sanciones propuestas por la Agencia Tributaria desde 2014 por infracciones vinculadas al 'modelo 720' -la declaración informativa de bienes y derechos situados en el extranjero que el Tribunal de Justicia de la Unión Europea (TJUE) declaró ilegal a finales del pasado mes de enero por suponer un "menoscabo" a la libre circulación de capitales- suman tan sólo 69 millones de euros, de los que una parte tendrán que devolverse en virtud del pronunciamiento judicial.

De acuerdo con los facilitados por el Servicio de Planificación y Relaciones Institucionales en respuesta a una petición de información tramitada por el portal de la transparencia, la Agencia Tributaria ha tramitado 6.021 expedientes entre 2014 y 2021 (ambos inclusive). El importe total propuesto asciende a 69.058.525 euros, lo que no significa que todo el dinero terminara acordándose.

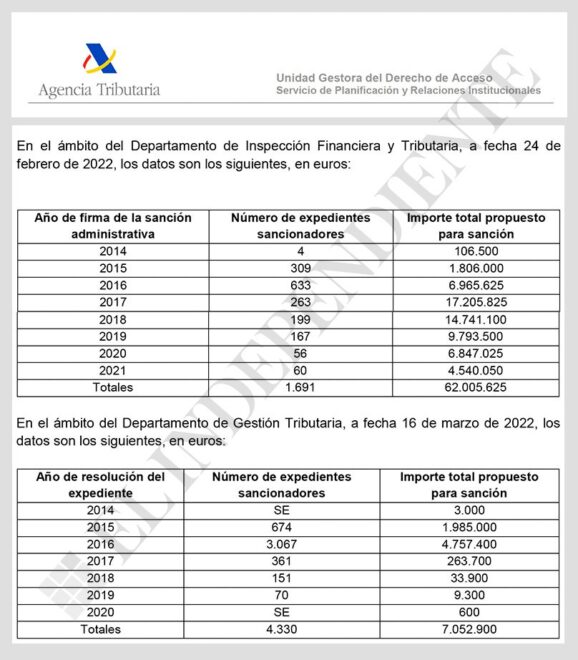

Desglosados por departamentos, el de Inspección Financiera y Tributaria ha gestionado 1.691 expedientes sancionadores por 62.005.625 euros (el 89,78 % del total). Los mayores importes propuestos para sanción corresponden a los ejercicios 2017 (17.205.825 euros) y 2018 (14.741.100 euros), seguidos de 2019 (9.793.500 euros) y 2016 (6.965.625 euros). A partir de 2020, cuando ya se especulaba con que la justicia europea podría anular dicha declaración informativa, el volumen de expedientes disminuyó de forma significativa: 56, muy lejos de los 633 de 2016.

Por su parte, el departamento de Gestión Tributaria contabiliza 4.330 expedientes (3.067 en el año 2016), ascendiendo la cantidad propuesta para sanción a 7.052.900 euros (el 67,45 % en la citada anualidad). Según precisa el organismo en su contestación, "no constan datos" ni de 2013 ni de 2021.

Las cifras corresponden al conjunto de infracciones vinculadas al 'modelo 720', lo que incluye una casuística diversa: no aportarse la declaración en plazo o presentarse de manera incompleta, inexacta o con datos falsos. También por registrarla por medios distintos a los electrónicos, informáticos y telemáticos en aquellos supuestos en que había obligación de hacerlo de esa manera.

El TJUE declaró ilegal el régimen sancionador asociado al 'modelo 720' al menoscabar la libre circulación de capitales en la Unión

La Ley de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude -en vigor desde el 31 de octubre de 2012- introdujo la obligación específica de información en materia de bienes y derechos situados en el extranjero a través de una nueva disposición adicional (concretamente la decimoctava) de la Ley general tributaria.

El conocido como 'modelo 720' se aprobó en virtud de una orden dictada el 30 de enero de 2013 por Cristóbal Montoro, entonces ministro de Hacienda y Administraciones Públicas. Fue al año siguiente de la amnistía fiscal, el procedimiento habilitado por el Gobierno de Mariano Rajoy durante la crisis económica para que los defraudadores pudieran regularizar los bienes por los que no habían tributado. Ello permitió al fisco ingresar 1.191 millones de euros, ni la mitad de la cantidad que había presupuestado (2.500 millones).

Todas las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes, las herencias yacentes, las comunidades de bienes y el resto de entidades sin personalidad jurídica que constituyen una unidad económica o un patrimonio separado susceptibles de imposición estaban obligadas a presentar esta declaración informativa de bienes en el extranjero entre el 1 de enero y el 31 de marzo del año siguiente al de la información a proporcionar.

Nueve años después de su entrada en vigor, el 'modelo 720' ha sido declarado ilegal por la Sala Primera del TJUE al considerar que las sanciones y multas que impone son "desproporcionadas" y menoscaban la libre circulación de capitales en la Unión Europea. En una sentencia fechada el pasado 27 de enero, la Corte dio la razón a la Comisión Europea, que recurrió a los tribunales en 2019 tras intentar sin éxito que las autoridades españolas modificaran esta legislación.

En sus alegaciones, la Unión Europea defendía que, al sancionar el incumplimiento o el cumplimiento extemporáneo de la obligación de información con una multa proporcional del 150 % del impuesto calculado sobre las cantidades correspondientes al valor de los derechos o bienes situados en el extranjero, España estableció una restricción exagerada a la libre circulación de capitales. Ese argumento fue acogido por los jueces, que concluyeron que el legislador español "ocasionó un menoscabo desproporcionado".

Cuantías desproporcionadas

En cuanto a las multas de cuantía fija, el tribunal también dictaminó que no eran proporcionales al importe de las impuestas a los infractores tributarios por no presentar en plazo autoliquidaciones o declaraciones sin que se produzca perjuicio económico, por incumplir la obligación de comunicar el domicilio fiscal o por incumplir las condiciones de determinadas autorizaciones.

El pronunciamiento del TJUE ha dado pie a que los contribuyentes que habían sido sancionados por alguna infracción relacionada con dicho 'modelo 720' puedan pedir el reintegro del dinero abonado en los últimos cuatro años, toda vez que ha prescrito ya el derecho de reclamación de los ejercicios anteriores.

En paralelo, el Gobierno modificó el pasado 9 de marzo el régimen jurídico asociado a la obligación de declaración de bienes y derechos en el extranjero a fin de adecuarlo a la legalidad europea eliminando la redacción de los preceptos que el TJUE considera incompatibles con la libre circulación de capitales, suavizando los importes. Los cambios se han introducido en la Ley general tributaria, la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) y la Ley de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude.

Te puede interesar

Lo más visto