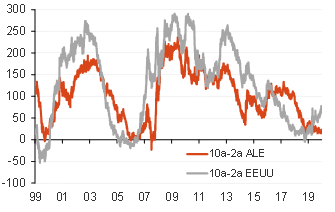

Hace algo más de un año saltaban las alarmas en los mercados financieros. La pendiente de la curva de tipos de interés de la deuda pública en Estados Unidos (esto es, la diferencia entre la TIR del bono a 10 años y la de la referencia a 2 años en dólares) se situaba en 0 (e incluso en alguna sesión de agosto de 2019 fue negativa). La curva se "aplanaba" (en una cota del 1,50%), lo que anticipaba una recesión en un plazo de entre 6 y 12 meses. La evidencia histórica, aunque no estadísticamente suficiente, era "contundente".

Entonces, algunos economistas, entre ellos yo, advertíamos de que en esa ocasión la curva podría estar generando una señal falsa (en concreto, un Error tipo II, es decir, aceptar por válida una hipótesis errónea). Es evidente que nos equivocamos, pero mantengo que si no hubiera sido por el coronavirus, la economía de Estados Unidos no habría entrado en recesión (y es posible que Trump no hubiera perdido las elecciones). Y no creo que el mercado estuviera descontando la pandemia. El mercado de renta fija "acertó", sí, pero por un factor inesperado (y muy desgraciado).

La reacción de la Reserva Federal de Estados Unidos a la crisis del Covid-19 es ya conocida: reducción de los tipos hasta el 0,0% y, con ello, la TIR del TNote a 2 años se situó en el 0,15%. Y aunque el bono a 10 años también cedió con intensidad, lo hizo en menor medida. Marcó un mínimo el pasado agosto en la cota del 0,50%.

En consecuencia, la curva volvió a mostrar pendiente positiva. Pero, y he aquí el dato sobre el que quiero llamar la atención, el proceso de empinamiento se ha intensificado en los últimos días derivado del aumento de TIR del TNote a 10 años, que ahora se sitúa en la zona del 0,90%. Movimiento cíclico de la curva de tipos en Estados Unidos que no es tan claro en su homóloga europea. Una clara señal de que las perspectivas de recuperación económica para el área euro son menos optimistas (lo que avala pensar que el movimiento apreciador adicional del euro frente al dólar es muy limitado).

Value Vs. growth

¿Y qué señales emanan desde el mercado bursátil? En este hemos asistido a una fuerte recuperación de los sectores value, esto es, los que presentan unos ratios de valoración (precio sobre beneficio por acción –PER- o precio sobre valor neto contable –price to book) más bajos.

Es claro su mejor comportamiento relativo frente a los growth es decir, aquellas acciones que cotizan "caras" pero porque pertenecen a compañías con una mayor capacidad de crecimiento de los beneficios.

Entre los primeros se encuentran compañías vinculadas con el petróleo, con los automóviles y aerolíneas y, en especial, la banca. Entre los segundos, la tecnología, la salud o el impacto/sostenibilidad.

En nuestras carteras el posicionamiento comprador en growth es estructural (no concebimos una cartera que no tenga estos títulos). Es en los value donde se ha materializado el aumento de exposición táctica que hemos hecho en los últimos días.

Por primera vez en mucho tiempo hemos vuelto a comprar bancos o petroleras europeas, por ejemplo (pero es importante insistir que sin vender, por ejemplo, tecnología o salud). Para ello, hemos dispuesto de la liquidez que estaba, precisamente, a la espera de que ganáramos visibilidad sobre el ciclo económico para volver a comprar.

En conclusión, noviembre pasará a la historia como uno de los meses en los que se han producido dos acontecimientos muy relevantes, con una gran trascendencia para el ciclo económico y de los mercados financieros de los 2 o 3 próximos años.

La salida de Trump de la Casa Blanca y el anuncio de avances en el desarrollo de vacunas contra el coronavirus son dos factores que justifican una mejora en las perspectivas y, con ello, la asunción de riesgo en las carteras de inversión. Porque, además, los bancos centrales seguirán estimulando el crecimiento económico mediante el mantenimiento de los tipos de interés en niveles mínimos y creando base monetaria.

Sigue siendo válida la idea final que transmitía en julio: "Que la política monetaria no convencional se haya puesto en práctica de una forma tan rápida y por un volumen tan elevado es un factor positivo y muy diferencial frente a otras crisis".

Y parece que tenemos buenas noticas respecto a esta condición que escribía: "Si será o no suficiente como para evitar daños estructurales en la economía (una "histéresis") dependerá de que las autoridades sanitarias y los ciudadanos, con nuestro comportamiento responsable, seamos capaces de frenar la pandemia lo antes posible". Parece que tenemos buenas noticias, gracias a todos y, entre ellos, a las farmacéuticas. Por cierto, actualizo el título del artículo: ya son 1,6 billones de euros.

David Cano es socio de Analistas Financieros Internacionales (AFI).

Te puede interesar

-

CriteriaCaixa gana 1.248 millones en el primer semestre del año

-

BBVA eleva su beneficio en el primer semestre un 11%, hasta los 6.051 millones

-

CaixaBank gana un 8,5% más en el primer semestre, hasta los 3.203 millones

-

Los bancos empujan al Ibex y se ponen las botas en bolsa con subidas de más de un 6% en una semana