Lidl es la cadena de supermercados que más ha crecido en 2016. La empresa alemana lidera el crecimiento del sector por tercer año consecutivo y con medio punto más ya tiene una cuota de mercado del 4,1%. No obstante, la reina del sector sigue siendo Mercadona, que en 2016 ha crecido 0,2 puntos y acapara el 22,9% del sector (más que los dos grupos que le siguen juntos, Dia y Carrefour, con 8,5% de la tarta cada una).

Según indica el balance que acaba de presentar la consultora Kantar Worldpanel sobre 2016, los líderes vuelven a ser los llamados "supermercados descuento" con Mercadona a la cabeza. Desde 2001, este tipo de supermercados (Dia, Lidl, Aldi + Mercadona), han duplicado su cuota de mercado, del 17 al 35%. Aunque no están en el top 6, los que más crecen en 2016 son, por detrás de Lidl, Consum y Aldi.

[chart id="74206"/]

El gran crecimiento de los supermercados con smart discounts se debe a que cada vez estamos dispuestos a pagar menos por la cesta de la compra. Mientras que desde 2001 los precios (la inflación) han subido un 37%, los españoles solo hemos aumentado el precio que pagamos un 27%. Esto es, elegimos productos un 10% más baratos.

En términos generales, el sector del Gran Consumo (alimentación y droguería) ha cerrado 2016 en negativo. El sector ha caído un 1,6% debido a dos razones, según Kantar: más comidas fuera de casa y elección de productos más baratos. Según sus datos, el año pasado se hicieron 5,7 millones de comidas más fuera de casa, especialmente almuerzos y cenas. Además, aunque los precios subieron un 1,1%, los españoles lo compensaron eligiendo productos un 0,7% más baratos.

Según ha explicado César Valencoso, Consumer Insights Consulting Director en Kantar Worldpanel, el sector del Gran Consumo ya ha salido de la crisis, a los motivos anteriores para la caída del sector se suma una mayor concienciación de las familias con la basura: el año pasado se tiraron a la basura 80 millones menos de kilos de comida, un 0,6% menos respecto al año anterior.

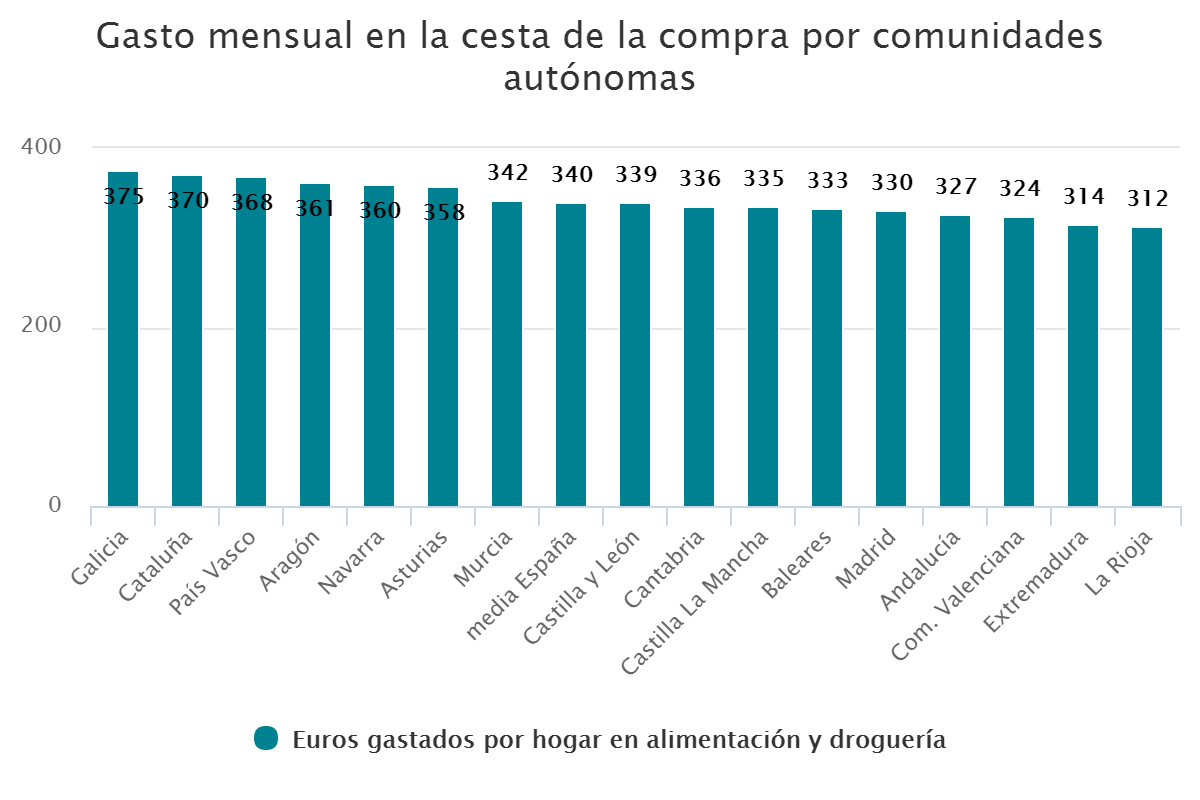

¿Quiénes gastan más en la compra?

Los gallegos son los que más dinero destinan a su cesta de la compra; 375 euros al mes, un 2% más que el año anterior. En el extremo contrario, La Rioja. Allí el gasto mensual es de 312 euros, un 2,6% menos que en 2015. La media española ha sido, en 2016, de 340 euros mensuales gastados en alimentación y droguería.

¿Cómo llenamos la cesta de la compra? El 42% de lo que compramos son productos frescos y perecederos (aunque poco a poco van perdiendo peso), seguido de bebidas (21%), alimentación seca (13,3%) y leches y batidos (12,7%). Además, cada vez concentramos más las compras para ir menos al supermercado. Desde 2001, cuando íbamos casi todos los días a comprar (351 veces) a las 246 veces de 2016 (7 menos que en 2015).

En 2016 tres marcas lideraron el crecimiento en Gran Consumo. Los yogures Oikos, las cervezas Damm y aguas Bezoya. Las tendencias, además, muestran a consumidores cada vez más sanos. Desde 2011, el número de veces que comemos productos fritos se ha reducido un 27% mientras que ha aumentado un 47% los cocinados a la plancha.

Sobre la entrada en el sector del ecommerce, Valencoso ha explicado que, aunque está creciendo mucho, su volumen de negocio es aún muy pequeño y está pendiente ver cómo se conseguir rentabilidad. "No estamos aún en el punto de que pueda explotar, esto podría propiciarlo la entrada de algún jugador nuevo, como Amazon, pero todavía no se ha producido y no creo que sea este año".

En la consultora son optimistas respecto al futuro del sector. Valencoso ha asegurado que esperan que el Gran Consumo vuelva a los números verdes en 2017, algo que, a su juicio, debe conseguirse gracias al aumento de valor (pues el volumen de población está estancado), la asignatura pendiente.

Te puede interesar

Lo más visto