La pensión media perderá poder adquisitivo frente a los salarios en las próximas décadas por la necesidad de moderar los costes de estas prestaciones por debajo de la evolución de los salarios y de los precios. No se va a poder evitar. Pero, siendo una situación que invita al pesimismo, aún lo es más si se piensa que, como en todo promedio, hay prestaciones que se sitúan en lo alto de los cálculos y otras pensiones mínimas que, por el contrario, se mueven en la base. En estos casos la situación se puede volver desesperada.

La Fundación de Estudios de Economía Aplicada (Fedea) cree que al Gobierno que le corresponda tendrá que mover ficha para evitar un coste político inasumible y da una primera idea para ello: hacer una excepción en las últimas reformas de pensiones y volver a vincular las mínimas al IPC para evitar pérdidas de poder adquisitivo a los más necesitados. Sería, según proponen, todo un ejercicio de solidaridad ya que tendría como contrapartida una subida del gasto equivalente a seis puntos de tributación del IRPF.

Es una de las pocas certezas que se pueden desprender del informe 'La salud financiera del sistema público de pensiones', elaborado por el director de Fedea, Ángel de la Fuente, el profesor de la Universidad Rey Juan Carlos Miguel Ángel García, y el investigador de Fedea Alfonso Sánchez. Fedea se suma con este trabajo a las voces que, como la Autoridad Independiente de Responsabilidad Fiscal (AIReF), recalcan la grandes incertidumbres que rodean al futuro del sistema público de pensiones. No obstante, la organización sostiene que ese futuro no está escrito.

¿Y qué se puede hacer? En primer lugar, asumir que un país con mayor número de mayores por cada cotizante es una economía con más gastos y menos capacidad de crecimiento. En este contexto, las reformas de pensiones de 2011 y 2013 ayudarán a contener los costes. La sustitución de la vinculación de las pensiones a la marcha del IPC por índices de revalorización que tengan en cuenta la evolución de la economía y la demografía permitirán esta contención. Pero, las cuentas son las que son, y si se contiene el gasto, la pensión media se reducirá en comparación con los salarios.

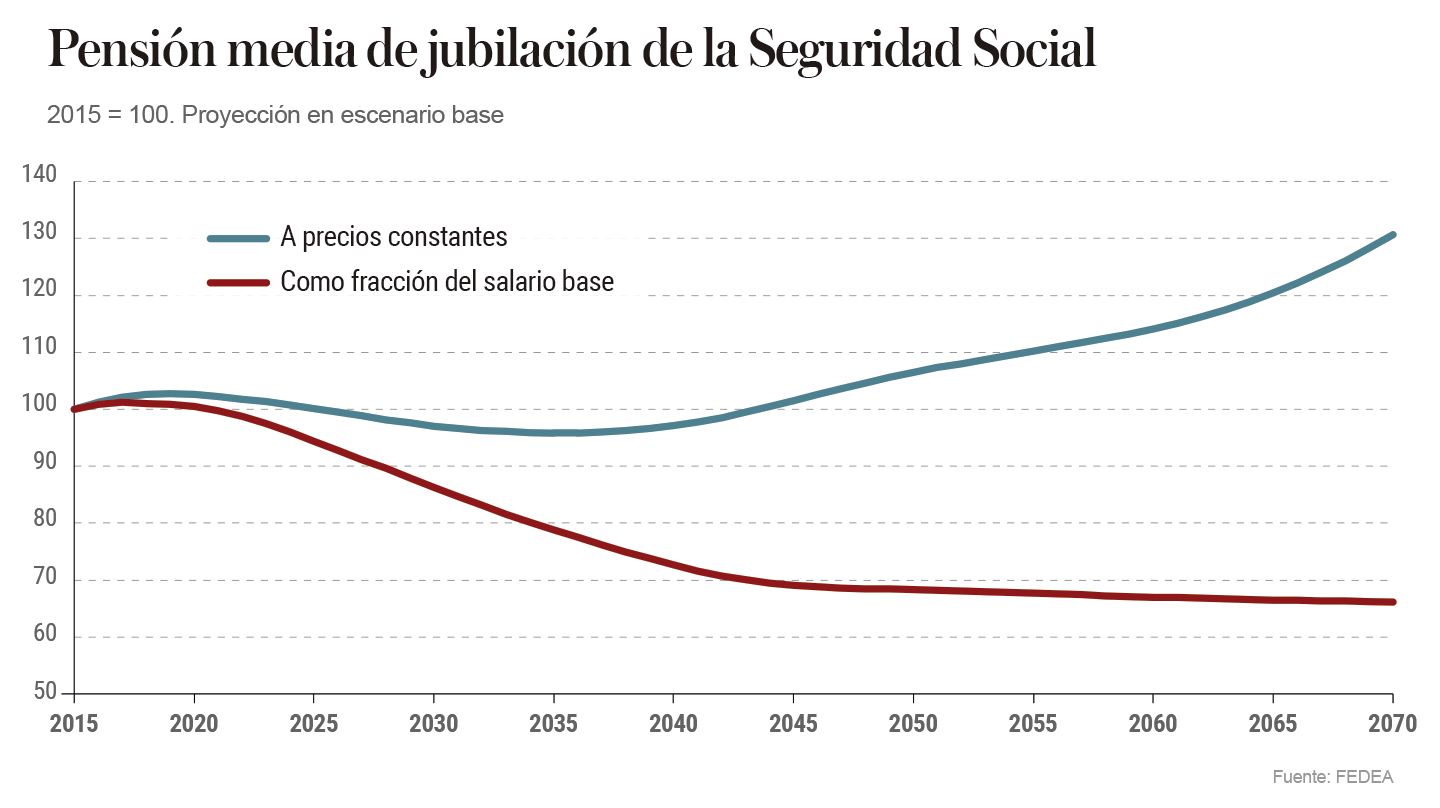

A la hora de traducir este efecto en cifras, Fedea proyecta un escenario central de crecimiento de la productividad del 1,5%, superior a la que ha acontecido en las últimas décadas (de ahí la mayor parte del agujero de las pensiones, no por el envejecimiento), y una llegada creciendo de inmigrantes. Pues bien, en esas circunstancias, la pensión media se revalorizará a un ritmo del 0,25% (el que marca la ley mientras dure el déficit de la Seguridad Social) y, aunque se reducirá en los próximos años, pero volverá a los actuales niveles en 2040.

En ese periplo, la pérdida de poder adquisitivo será del 4% en los peores momentos, pero, otra vez, se trata solo de una media. Porque al hacer estos cálculos se agregan las nuevas pensiones que se integran en el sistema (más altas) con las que ya están dentro (más bajas). Así, una revalorización del 0,25% podría causar pérdidas de poder adquisitivo de hasta el 30% para las pensiones existentes.

Salvar las pensiones mínimas

Para conjurar estos efectos, Fedea propone ahondar en las reformas estructurales para que España gane productividad y sea posible subir salarios. Esta subida se podría traducir en mejores pensiones medias hacia 2040 (cuando se empezarían a jubilar aquellos que vieron mejorado su sueldo). Así, aunque la tasa de sustitución del salario por la pensión inevitablemente supondrá pérdidas del poder de compra, esto se producirá en unas horquillas de ingresos más dignas. También, señala Fedea, habría que ver cómo podría trasladarse sobre la marcha parte de esa productividad a las actuales pensiones.

Pero sobre todo, será necesario, buscar otros márgenes, poniendo parches a las últimas reformas de pensiones, pero sin derogarlas. Uno de ellos debería destinarse a apuntalar las pensiones mínimas. Y para ello, Fedea plantea la posibilidad establecer una excepción a la reforma de las pensiones de 2013 y volver a revalorizar estas prestaciones con el IPC. "Sería asumible", asegura De la Fuente, al concretar que el coste sería equivalente a una subida del IRPF del 6%. En ningún caso, ha insistido, se puede volver a una completa indexación de las pensiones a los precios porque entonces este porcentaje se elevaría al 75%.

Las contraindicaciones subir bases y pagar pensiones con impuestos

A simple vista se trata de una medida más dentro del aluvión de propuestas que están lanzándose al ruedo de las jubilaciones y del Pacto de Toledo. De la Fuente no lo esconde y defiende que, no se trata de dar con la clave de las medidas perfectas, sino de elegir cuál es la menos costosa o la más eficiente. En este sentido, admite que, ésta, como otras, tiene sus "contraindicaciones".

En primer lugar, subir las pensiones mínimas con arreglo al IPC mientras el resto se rigen por una revalorización del 0,25% anual rompería la contributividad del sistema. Pero además sería una forma de desincentivar el aumento de las cotizaciones. Fedea no lo niega, pero elige.

Porque más contraindicaciones tendrían aún otras fórmulas como el pago de las pensiones de viudedad y orfandad por la vía de los impuestos, como se defiende desde el Gobierno. Según los cálculos de la organización, un movimiento así permitiría ahorrar unos 20.000 millones adicionales, que serían insuficientes y que habría que completar haciendo lo propio con las prestaciones por incapacidad temporal, otros 12.000 millones. Y aún así, en un escenario de 10 años, la Seguridad Social seguiría teniendo problemas. El balance sería el de un nulo beneficio y el de una gran pérdida de credibilidad ante el exterior.

Otras de las opciones que se barajan en el Pacto de Toledo y que más fuerza ha cobrado en los últimos tiempos es la subida de las bases de cotizaciones (con la consecuentes subida de las pensiones). Al respecto, Fedea cree que ello podría penalizar el empleo.

Te puede interesar

Lo más visto