La Reserva Federal de EEUU (Fed) continúa con su gradual proceso de elevación de los tipos de interés. Lo ha hecho ya en ocho ocasiones (desde la primera en diciembre de 2015), y según las proyecciones que aportan los miembros del FOMC (órgano de decisión de aquel banco central[i]), aún restan entre tres y cinco más antes de que, a finales de 2019 o principios de 2020, terminen las subidas de tipos. Significaría acabar en la zona del 3,5%, es decir, una cota inferior a lo observado en otros ciclos de endurecimiento de la política monetaria.

No obstante, con una tasa de inflación también más baja que el promedio histórico en las fases finales de la expansión económica, supone implantar unos tipos de interés reales positivos, como ya comenté previamente, en sintonía con los promedios históricos.

Se empieza a vislumbrar, por lo tanto, el final del proceso de subidas de tipos en EEUU, cuando aquí, en el área euro, todavía no está claro el momento en el que comenzará. Una señal más de la dispar posición cíclica de las respectivas economías, que se refleja en diferentes variables (no sólo los tipos de interés) como el comportamiento de los índices bursátiles o la tasa de paro (por ejemplo).

¿Cuánto tiempo puede mantenerse este amplio diferencial de tipos de interés entre el dólar y el euro? Tanto como persista el diferencial en la tasa de crecimiento del PIB. Japón como paradigma, con tipos del 0% desde hace más de dos décadas, testigos de su crónica incapacidad de crecimiento. El área euro lucha por evitar una japoneización y el BCE "ha puesto todo por su parte" para ello.

Evolución de los tipos de interés de referencia del Banco de Inglaterra (línea gris), el BCE (línea roja) y la Fed (línea negra).

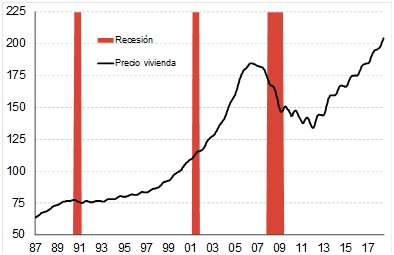

Pero volvamos a EEUU, a su actual ciclo expansivo y a una potencial finalización del mismo. Con 113 meses, es uno de la más prolongados de la historia, sólo superado por el que finalizó en 2001 (el asociado al estallido de la burbuja puntocom). Una expansión tan prolongada como la actual se plasma en otros indicadores como, por ejemplo, el precio de la vivienda. Tras seis años de avance no sólo ha recuperado lo perdido durante la crisis, sino que se ha situado un 10% por encima de los máximos observados en 2006.

Como es sabido, la Gran Recesión tuvo mucho que ver con el estallido de la burbuja inmobiliaria. Se achaca a la insostenibilidad de los precios de la vivienda de entonces gran parte de la culpa de la crisis posterior. De ahí que sea lógico advertir de que las actuales cotizaciones son un indicador de riesgo y de vulnerabilidad del ciclo económico en EEUU.

Hecha esta advertencia, también es recomendable matizar que ni la caída del pecio de la vivienda y ni siquiera el aumento de los impagos en el segmento menos solvente (subprime) fueron la principal causa de la crisis financiera. Ésta estuvo más asociada a la elevada inversión en activos de renta fija (y en productos derivados vinculados a ellos) cuyos flujos de caja dependían de la capacidad de pago de los hipotecados.

Hoy, la situación es diferente que cuando se desencadenó la Gran Recesión

La ingente cantidad de exposición financiera de las entidades bancarias (muy superior a la exposición vía hipotecas), tanto en forma de bonos como de productos sintéticos y estructurados, la hípersensibilidad del precio de éstos al aumento de mora, así como la reducida capacidad de absorción de pérdidas (por el escaso capital) de las entidades son las razones más importantes de la crisis financiera que, una vez que estalló, derivó en crisis económica.

La elevada presencia en carteras de todo tipo de inversores en la práctica totalidad del mundo (de nuevo, de forma directa o indirecta) de bonos emitidos por las entidades que sufrieron pérdidas fue la vía por la que el contagio fue inmediato y amplificado. El complejo canal por el que, por ejemplo, un ahorrador de nuestro país sufrió pérdidas derivadas del impago de un hipotecado de Texas es la piedra angular de la Gran Recesión.

Evolución del precio de la vivienda en EEUU.

Hoy, la situación es distinta. Al menos en lo referente a una de las vulnerabilidades (capital), así como al mecanismo de propagación de la crisis (productos financieros). Las entidades financieras cuentan con un elevado grado de solvencia, ante las mayores exigencias de capital tras las reformas normativas y el censo de productos estructurados y derivados complejos es menor, como mayor son los mecanismos de control del riesgo de mercado y de liquidez.

Así pues, es obvio que conviene vigilar la evolución del precio de la vivienda en EEUU por cuanto puede ser una señal más de "recalentamiento" de aquella economía que exige un endurecimiento de las condiciones monetarias por parte de la Reserva Federal, pero no tanto porque se vaya a reproducir la secuencia de la crisis financiera de 2008 que, iniciada con la caída del precio de la vivienda en 2006, derivó en la crisis económica mundial de 2009.

Pero sí, es verdad, se van sucediendo señales que apuntan a que el ciclo económico expansivo de EEUU podría estar ya "maduro", cerca de su finalización. El escenario ideal sería el de un aterrizaje suave a partir de 2020 hacia tasas de crecimiento del PIB del orden de entre el 1,5% y el 2,0%. Pero sabemos que esas desaceleraciones ordenadas son difíciles de conseguir.

Insisto: para nada hablo de que estemos ante un inmediato punto de inflexión en EEUU, pero sí de que podría observarse dentro de 12 o 24 meses. Y si sucede en aquel país (con una cuota del 25% en el PIB mundial) es obvio que repercutirá sobre el resto de bloques. Es tiempo de ir comprobando si estamos preparados para afrontarlo, si contamos con margen de actuación compensatorio. Es claro que en el área euro no hay margen ni en la política fiscal ni en la monetaria. Hecho este diagnóstico, habría que ponerse a trabajar para conseguirlo.

[i] Equivalente al Consejo de Gobierno del BCE

David Cano es socio de Analistas Financieros Internacionales (AFI)

Lo más visto