Una pizza es muy útil para okupar una vivienda. Así se explica en los manuales que circulan por internet para enseñar paso a paso cómo usurpar una casa vacía. Lo mismo recomiendan una broca de entre 2 y 4 milímetros para abrir la cerradura que, una vez dentro, pedir comida a domicilio y solicitar un recibo al repartidor. A partir de ahí, el propietario tendrá que armarse de paciencia si quiere desalojar al okupa, porque éste ya tiene una prueba del llamado usufructo y hace falta una orden judicial.

"En este edificio okuparon un piso cuando una señora se fue a cuidar a su madre unos días", explica Begoña Sebastián, de la Plataforma de vecinos de Lavapiés, una agrupación que se ha organizado para ayudar a vecinos y propietarios que tienen problemas con okupas. "A la semana volvió y su piso ya estaba ocupado por extraños. Durante nueve meses la Policía Nacional ha venido todos los días porque había broncas y denuncias de que allí se traficaba y los drogadictos montaban peleas". Según Sebastián, estos casos cada vez son más frecuentes en su barrio. "Esta semana una señora que se llama Concha y tiene 84 años vio que alguien estaba entrando en su cocina. Menos mal que lo pilló in fraganti, pedimos ayuda y pudimos echarlo, porque una vez que okupan es muy difícil hacerlo. El último desalojo nos ha costado casi tres años", añade con desesperación.

Hay manuales que circulan por internet para enseñar paso a paso cómo usurpar una casa vacía

Son sólo unos ejemplos de cómo está cambiando el mundo de la okupación. Antes de la crisis, el perfil mayoritario eran jóvenes activistas que reivindicaban un uso social de edificios abandonados. Sin embargo, a partir de 2011, el colectivo más numeroso, según reconocen tanto entidades bancarias como organizaciones sociales, son familias sin recursos en pisos vacíos de los bancos.

Últimamente se está extendiendo además la presencia de mafias que las engañan y les cobran una cantidad (entre 600 y 2.000 euros) por entrar en un piso okupado haciéndoles creer que es una especie de compra o alquiler. Estas okupaciones mafiosas, que normalmente se aprovechan de inmigrantes, además están atrayendo traficantes de drogas y delincuencia organizada que son el lado más oscuro de este fenómeno mutante.

En este nuevo contexto ha surgido un tipo de víctimas que no suele salir en los telediarios: los vecinos. “Nos encontramos indefensos, porque la opinión pública nos ignora y los bancos no se preocupan en denunciar que tienen okupas porque no quieren polémicas con plataformas antidesahucios”, denuncia Sebastián. “Han tardado en entender el problema que sufrimos día a día y nos cuesta mucho encontrar un interlocutor, porque sólo el propietario puede denunciar y los pisos van cambiando de titularidad entre las entidades y el banco malo... Nadie se hace responsable y es un galimatías. Muchas veces no sabemos ni dónde acudir”.

[infogram id="7a3b4765-ff84-4267-b9a2-dae520150391"]

“El 80% de Sareb es préstamos al promotor, nuestro trabajo principal es recuperar esa deuda. Sareb no es dueña de los pisos, sino del préstamo”, dicen fuentes del banco malo. Éste es exactamente al galimatías al que se refiere Sebastián. Desde Sareb tratan de explicarse: “El propietario en realidad es el deudor. Cuando no tenemos la propiedad no podemos denunciar nosotros, pero si tenemos conocimiento de ocupación ilegal en uno de nuestros edificios hablamos con la policía y servicios sociales”. La Sareb en 2013 tenía unos 50.000 pisos, pero no todos cuentan con licencia de habitabilidad. En 2015 le quedaban unos 38.000.

"Nos escriben clientes hipotecados y clientes en alquiler quejándose de que hay personas que han okupado viviendas y piratean la luz y el agua a la comunidad. En esos casos, iniciamos la denuncia y en el 40% de los casos llegamos a un acuerdo de desalojo pactado", explican desde Sabadell.

La media docena de bancos con los que hemos hablado reconocen que el problema ha crecido en los últimos meses y aún no tienen protocolos claros para atender a los vecinos en problemas que no son clientes suyos.

"Nadie quiere salir en los telediarios desahuciando a nadie", reconocen desde una entidad. "Y mucha gente se está aprovechando de ello, okupando no siempre por necesidad".

Los bancos tardan en denunciar a los okupas para evitar polémicas con los antidesahucios

Tanto los bancos como la administración reconocen, off the record eso sí, que el problema se les está yendo de las manos. Los delitos tipificados como "usurpación", y definidos en el Código Penal como “utilización de inmuebles ajenos sin autorización o de forma violenta”, se han multiplicado un 168% desde 2008, según los datos del Instituto Nacional de Estadística (INE). Pero éstos son sólo los que han llegado a condenarse como delitos. Es muy difícil tener una cifra aproximada de la dimensión del fenómeno porque ni la administración, ni los bancos, ni las asociaciones vecinales tienen un censo consensuado.

Sólo en Madrid, según la Delegación de Gobierno, se han detectado 1.205 viviendas okupadas desde que en abril se habilitó la Oficina de Seguimiento de Viviendas de este tipo, que en cuatro meses ha recibido cerca de 3.500 denuncias.

Las 'narcookupaciones'

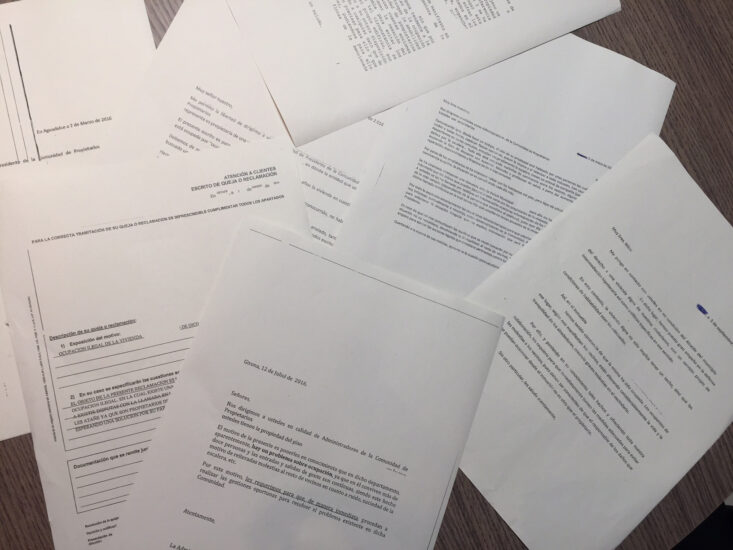

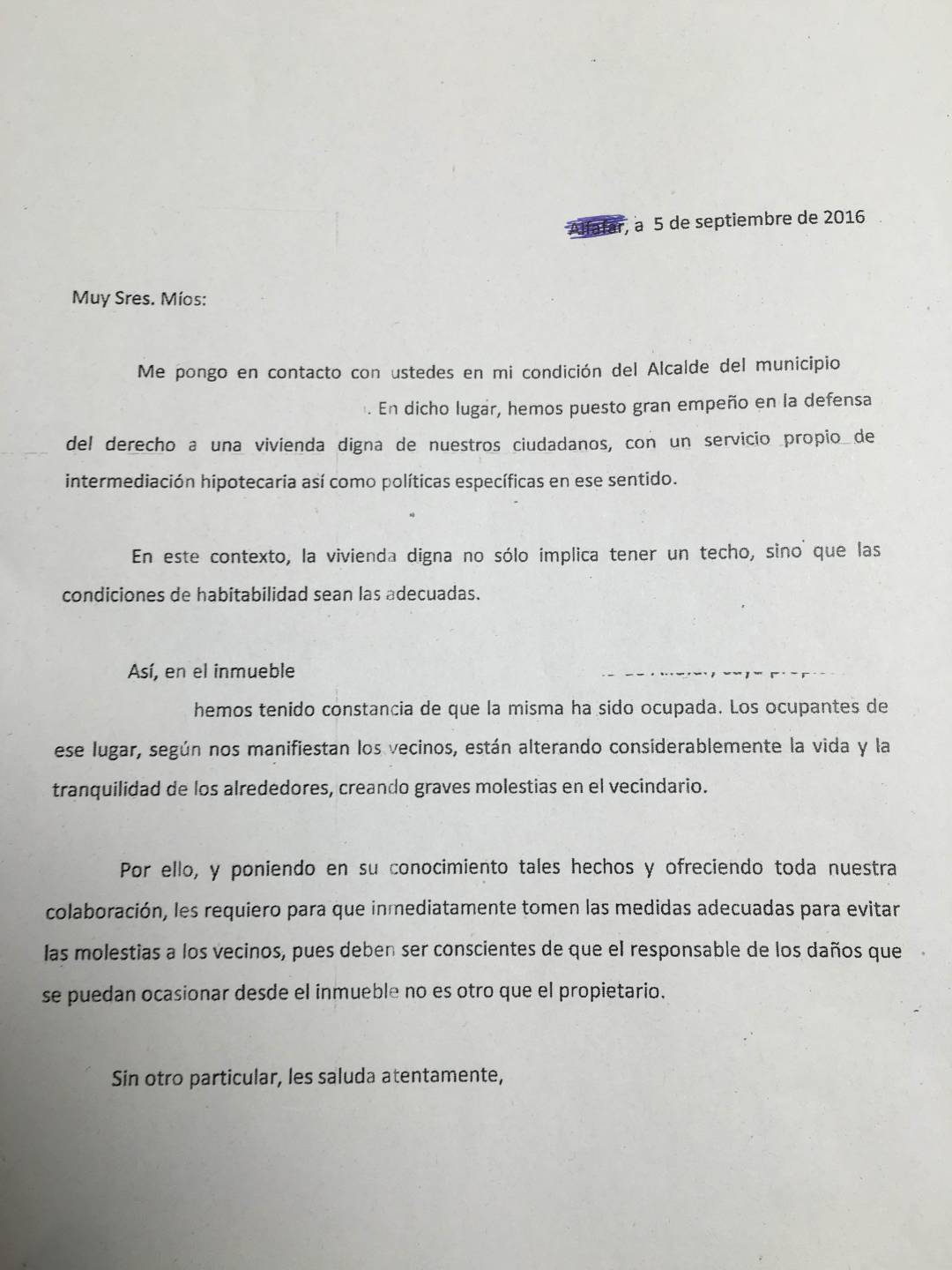

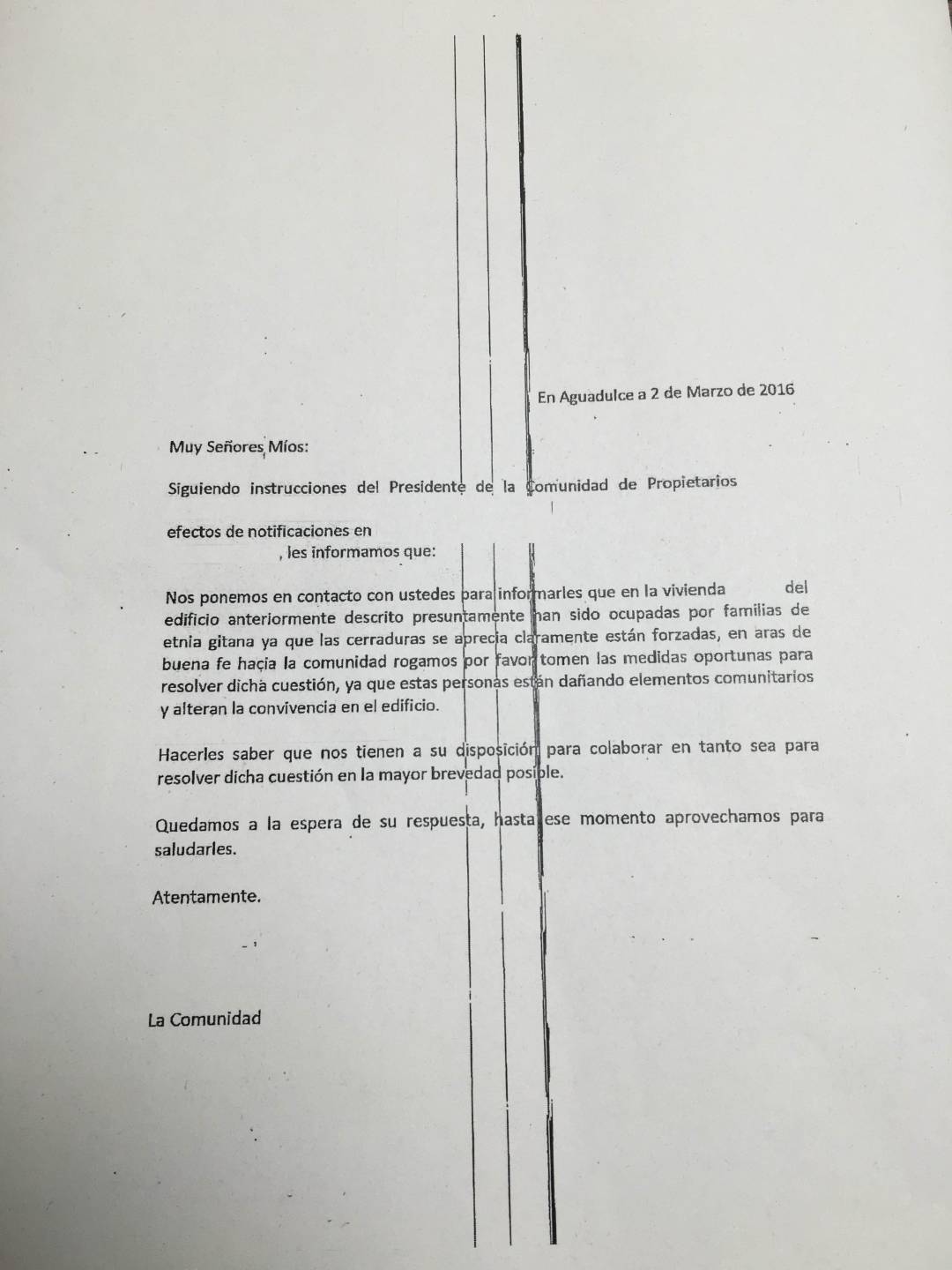

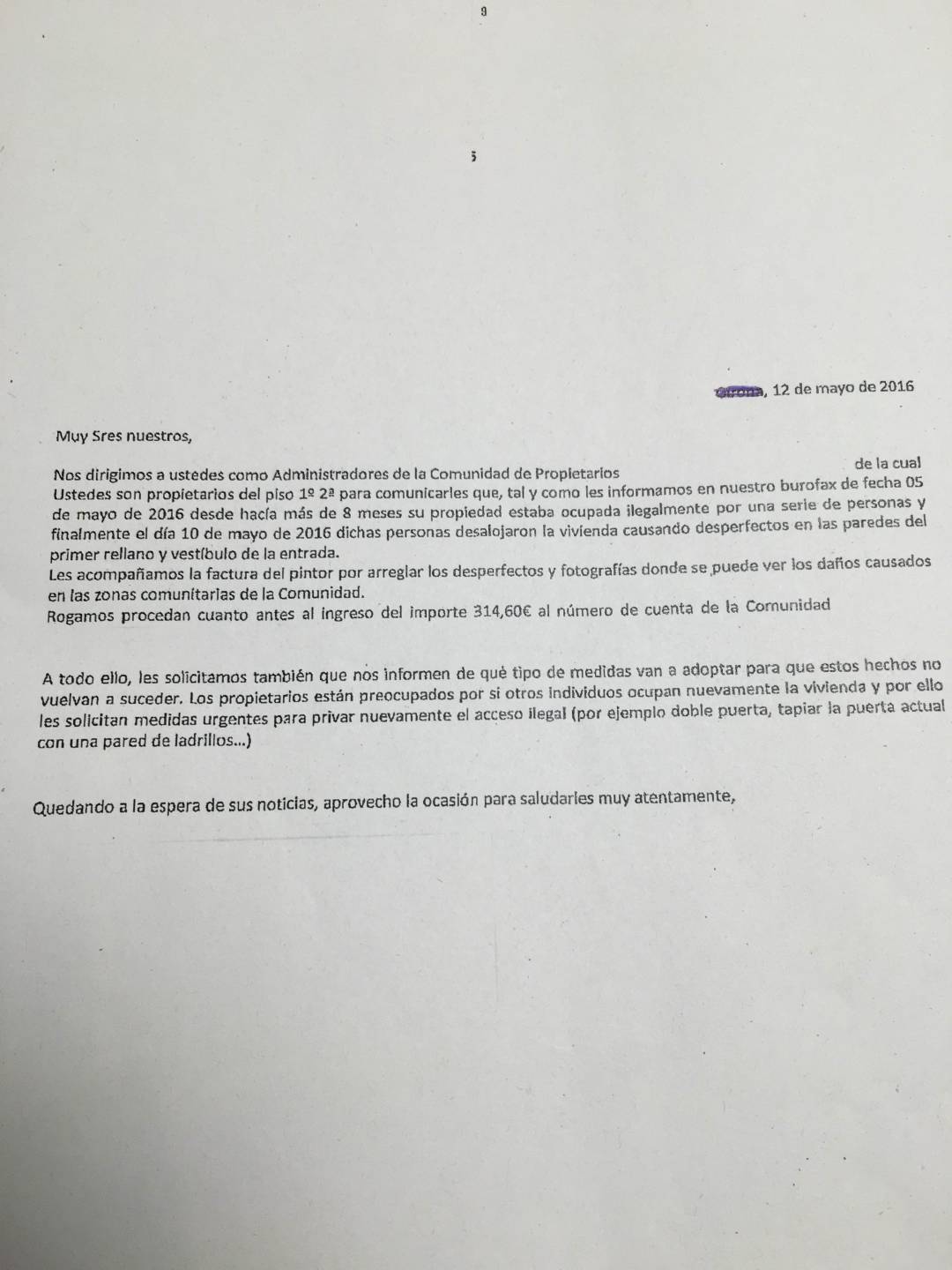

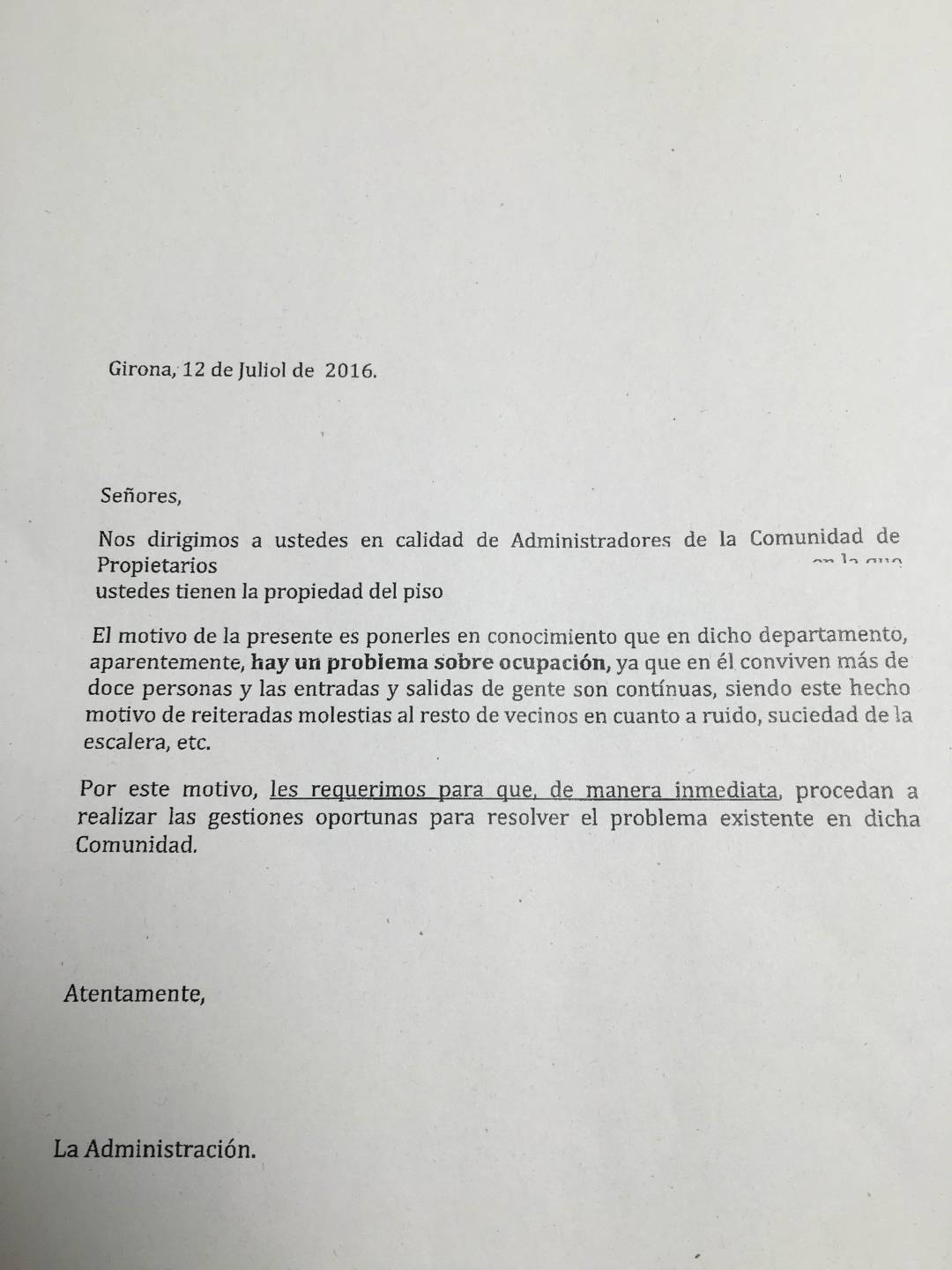

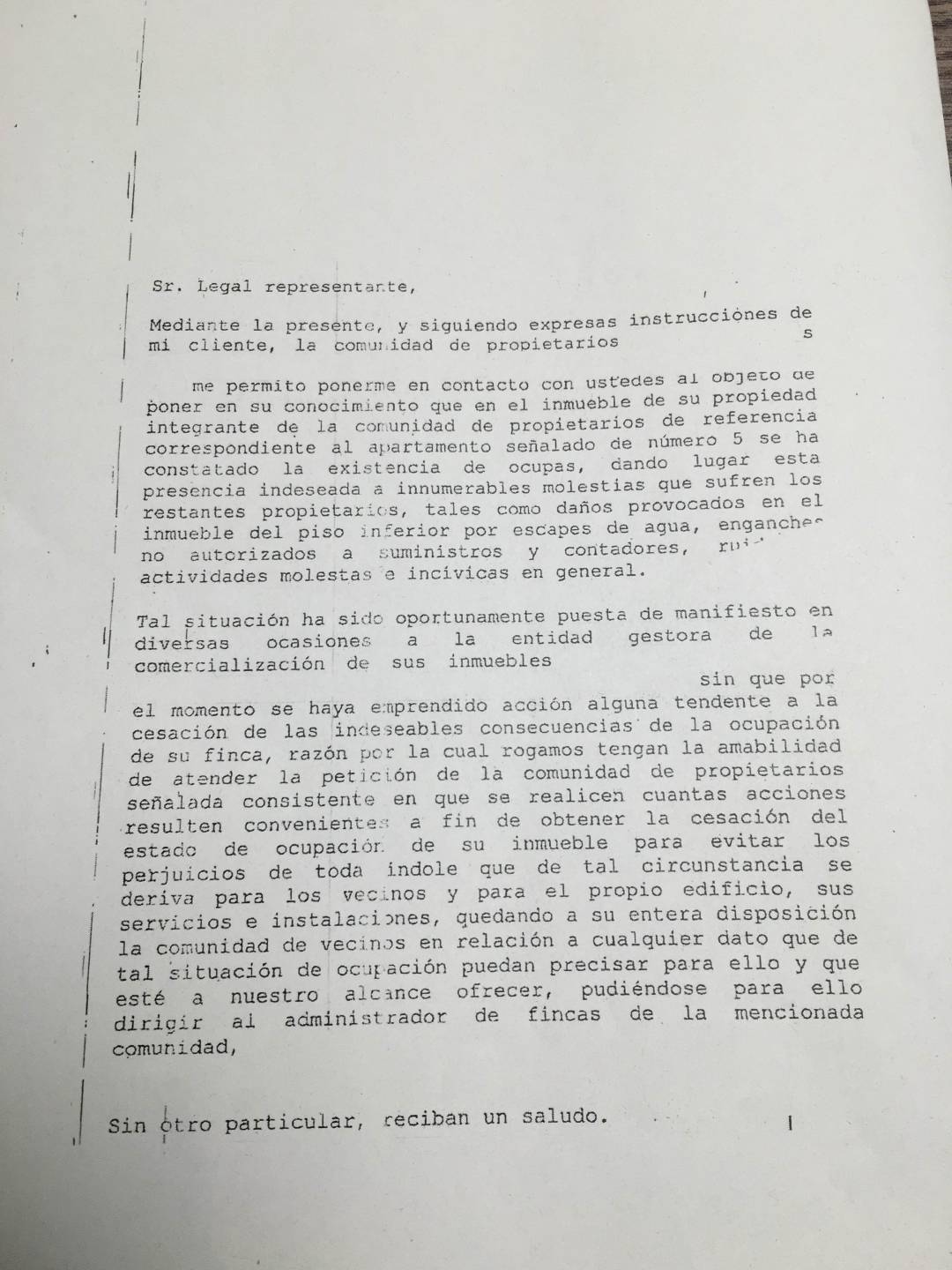

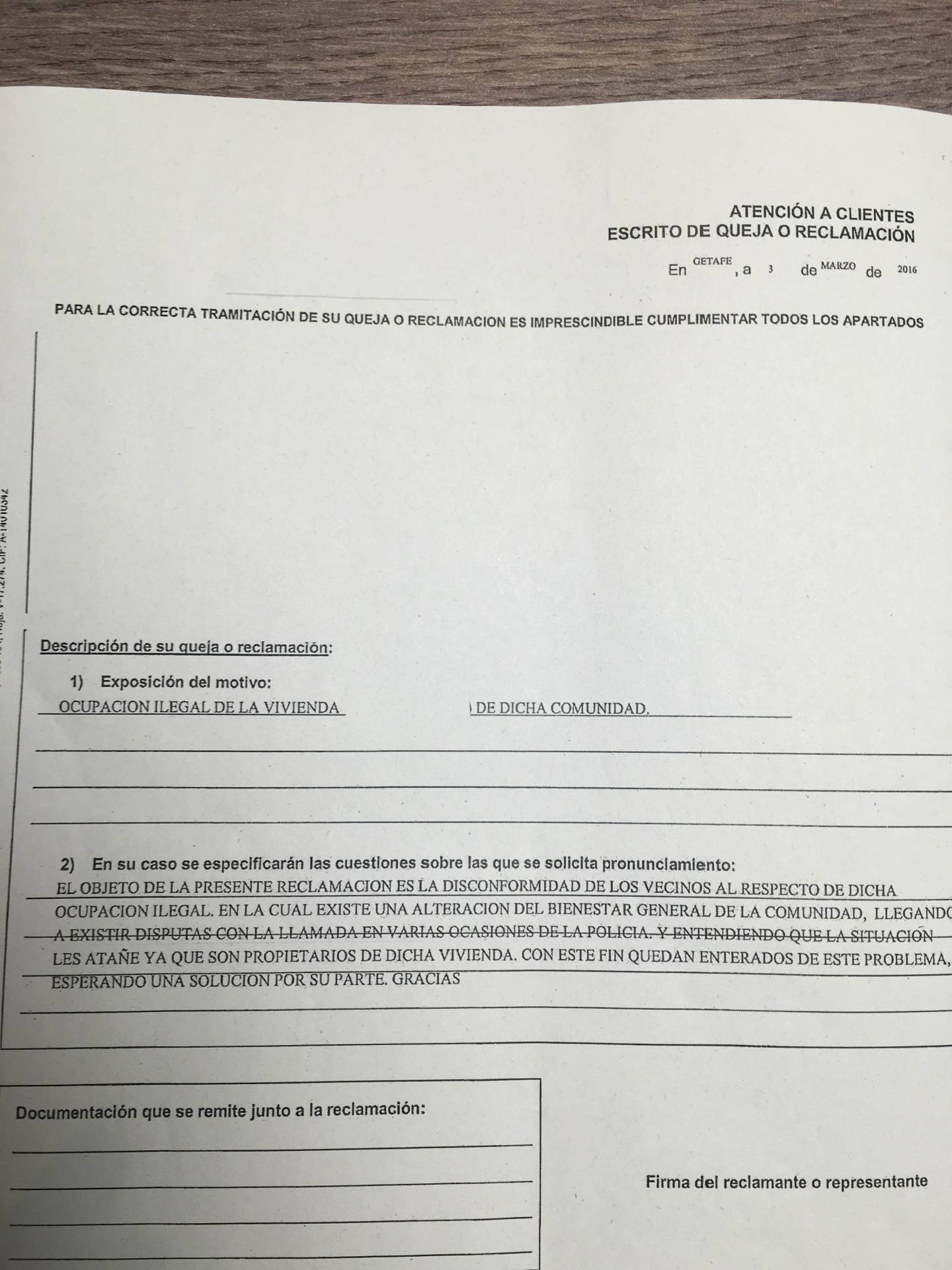

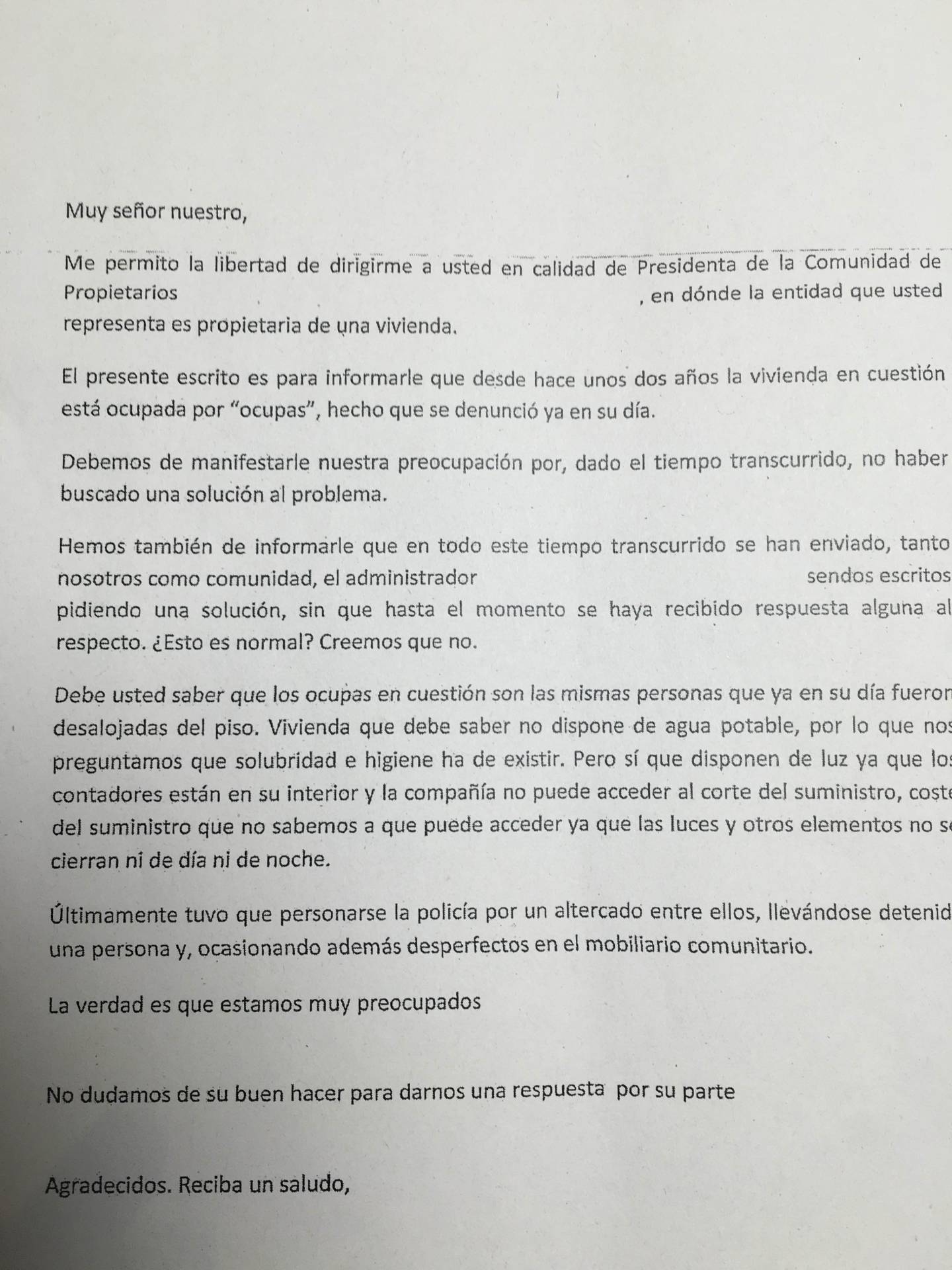

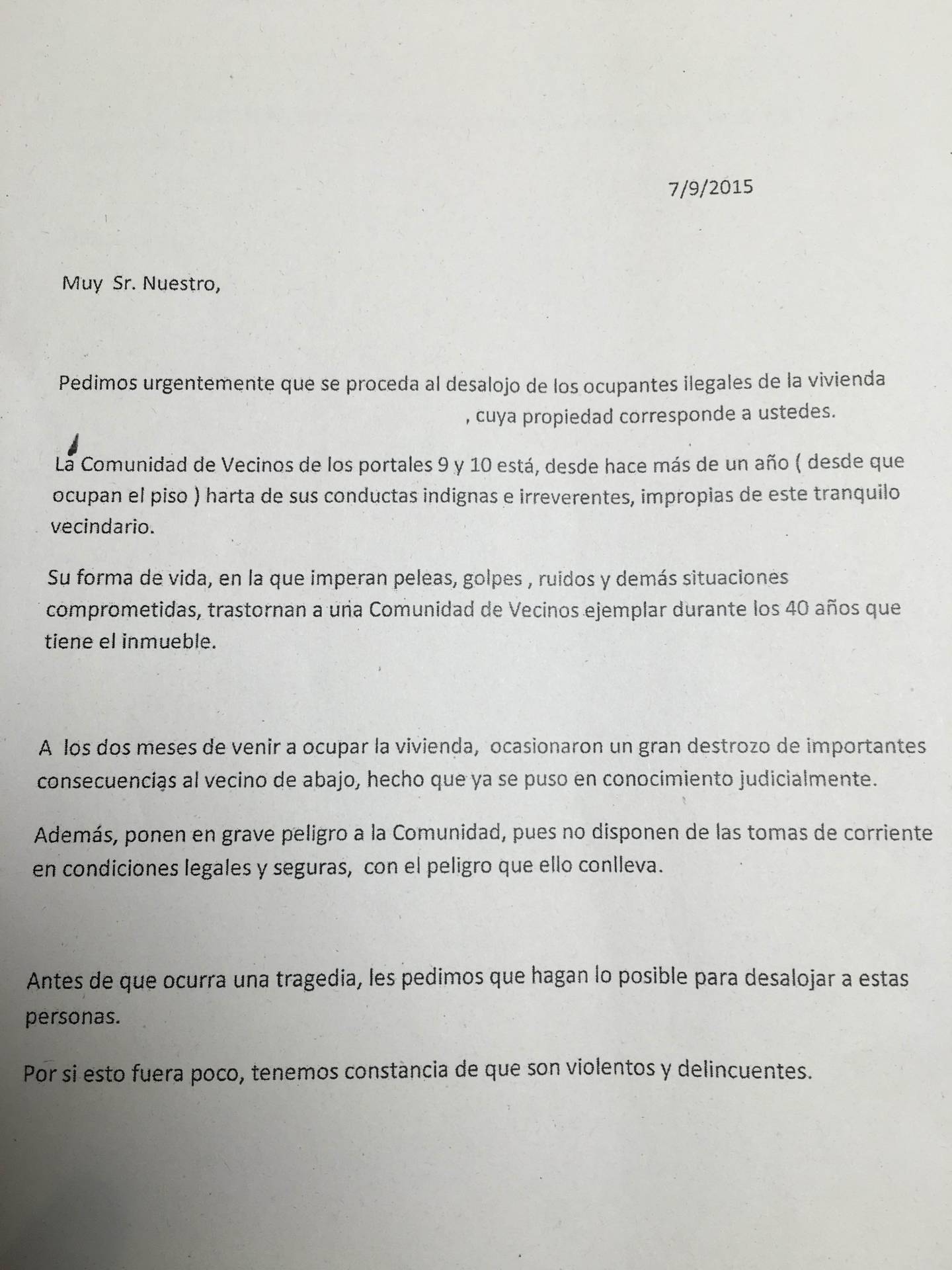

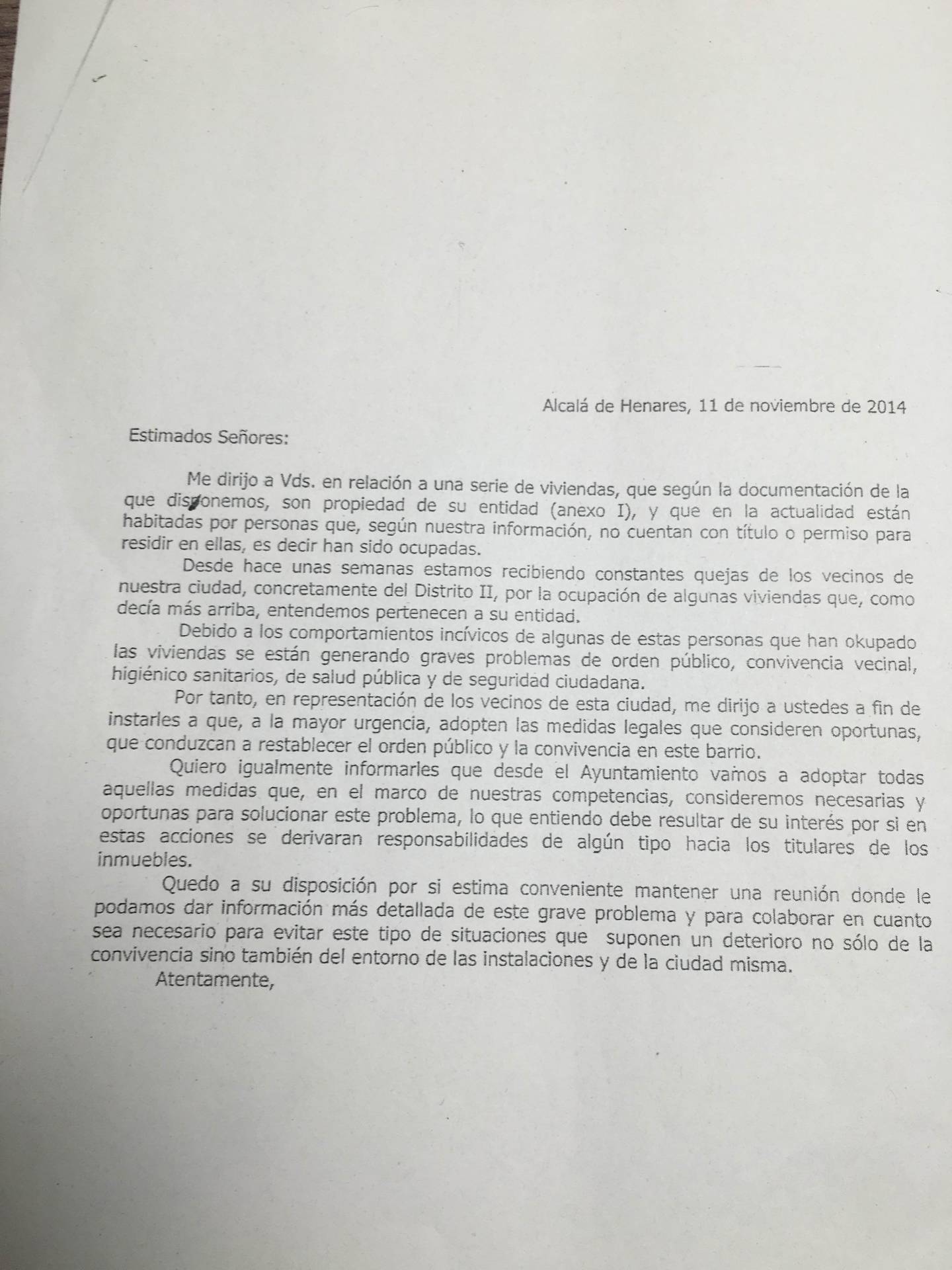

El tráfico de drogas de las llamadas narcookupaciones es el caso más extremo del problema. Sin embargo, según las denuncias que llegan a las entidades bancarias y a las que ha tenido acceso El Independiente, no hace falta que se esté cometiendo un delito para que las comunidades de vecinos denuncien un deterioro de la convivencia (ver galería fotográfica) y piden a los bancos propietarios de los pisos vacíos que, por favor, denuncien para que empiece a tramitarse el desahucio porque, si no, los vecinos no pueden hacer nada.

“Hemos hablado con la alcaldesa, con los jueces, con las sucursales... pero las instituciones no funcionan", se queja Sebastián. "No están coordinadas. Y todos nos dan la razón y nos dicen que esto es lento. Ante eso poco podemos hacer. Y, mientras, tenemos que convivir con amenazas y gente que nos piratea la luz y causa problemas”.

Una vecina no podía entrar en su casa al volver de vacaciones porque dentro había una familia con cuatro niños

Este verano fue noticia una vecina de El Molar que se encontró con que no podía entrar en su casa al volver de vacaciones porque había una familia con cuatro niños viviendo en ella, que aseguraba haberle pagado 600 euros a un hombre que se la “vendió”. La dueña legítima de la vivienda, que pagaba un alquiler social de 149 euros mensuales a La Caixa, tras poner la denuncia correspondiente se vio obligada a volver a casa de su madre por la imposibilidad de echar a esta familia okupa. Este caso es cada vez más frecuente, sobre todo en zonas costeras donde hay pisos vacíos durante meses y en otras que se quedaron a medio edificar en plena burbuja inmobiliaria. Aunque por miedo a represalias de las mafias violentas no es habitual ver los casos en los medios de comunicación.

“Las familias han empezado a okupar viviendas en los últimos dos años y a los bancos nos ha pillado desprevenidos", reconoce Antoni Ballabriga, director global de Negocio Responsable de BBVA. “El tema de la okupación de la vivienda ha ido mutando y se ha ido sofisticando. Esta situación era inimaginable hace tres años, tanto la disposición de los bancos a ofrecer un alquiler social como la proliferación de la okupación de viviendas y mafias haciendo negocio”. BBVA ha cedido 7.000 viviendas de alquiler social, 1.800 viviendas a la Generalitat de Cataluña. Luego son los ayuntamientos los que deciden a quién otorgárselas y no tienen que ser clientes del banco para beneficiarse de ese alquiler social", explica.

¿Okupación vs. ocupación?

"El movimiento de okupación ha hecho mucho por la rehabilitación de edificios y la regeneración de vida en barrios", dice Miguel A. Martínez, sociólogo e investigador de movimientos sociales y de vivienda, profesor de la City University de Hong Kong. En su opinión, tras 15 años estudiando este fenómeno, hay una línea roja que diferencia las okupaciones. "Las legítimas desde el punto de vista del activismo social son las que entran en un edificio vacío de alguien que tiene muchos recursos y no lo necesita, sea un banco, una empresa o un particular", opina. "Si el propietario tiene mucha riqueza acumulada y especula con ella, hay legitimidad social en okuparlo".

En la Plataforma de Afectados por la Hipoteca (PAH), que desde el inicio de la crisis se organizó para ayudar a familias hipotecadas en problemas a renegociar con los bancos, reconocen que cada vez atienden menos casos de este tipo porque las entidades en la actualidad ofrecen alternativas antes de querer echarlos. Ahora es más frecuente que les pidan ayuda inquilinos que están de alquiler y no pueden pagar. Les animan a entrar en viviendas vacías, a ser posible de entidades bancarias, si no tienen dónde quedarse. "El que no tiene casa tiene derecho a okupar las de los bancos", dice Luis Chamarro, coordinador de la PAH Madrid. "Es una manera de forzar a la Administración a que busque soluciones, aunque la mayor parte de casas okupadas por familias pasan inadvertidas porque no molestan a nadie", añade.

En España tan solo hay un 1% de alquileres sociales frente al 12% de media en Europa

"Empieza a ser frecuente que las personas que okupan una vivienda acudan a las asambleas de vivienda, pidiendo ayuda como si se tratara de un Stopdesahucios habitual", detalla el Manual de Okupación (en su segunda edición "ampliada y revisada") del colectivo www.okupatutambien.net, el mismo que explica qué tipo de señales dejar en la puerta de una vivienda para ir revisando si está realmente vacía.

"Es parte de un discurso político: primero se okupa y en cuanto se hace se propone al banco que haga un alquiler social", afirma Martínez. Según sus cálculos, las mafias representan apenas un 10% del total de las okupaciones, aunque reconoce que están aumentando. "Estos criminales se aprovechan de la impunidad del tráfico de drogas y la extorsión, y la Administración aprovecha para criminalizar toda la okupación, pero no es por entrar en la vivienda que habría que perseguirlos, sino porque hacen negocio con ello", opina.

Chamorro reconoce que al teléfono de la PAH cada vez llama más gente pidiendo ayuda porque les van a echar de una casa a la que han entrado pagando 600 euros a alguien que les engañó haciéndoles creer que era una compra legal: "La necesidad es terrible, eso explica que estas familias confíen en esas mafias y luego nos piden ayuda porque ven nuestro número en internet. ¿Cómo es posible que la ciudadanía no sepa que puede acudir a los servicios sociales? Pues no lo saben, desconocen sus derechos y son muy vulnerables".

En Cáritas insisten en que hay que diferenciar dos fenómenos: los que okupan con 'c' y con 'k'

En Cáritas también insisten en diferenciar dos fenómenos muy distintos. “A raíz de la crisis cada vez hemos visto más familias que de manera desesperada entran en viviendas vacías por subsistencia”, dice Rosalía Portela, directora del servicio diocesano de la Vivienda de Cáritas Madrid. “Sigue habiendo muchos desahucio, pero es una ocupación con c, no con k”. Es su manera de diferenciar ortográficamente aquellas familias que sólo buscan susbsistir de las que tienen reivindicaciones ideológicas o hacen negocio.

“No es lo mismo la situación desesperada de familias con niños que buscan entrar en una vivienda con unas mínimas condiciones de habitabilidad que quienes usurpan viviendas por otros motivos”, añade Portela. La edad media de las personas que atienden en su red de servicio de orientación tiene 35 años. El 81% son familias con ingresos entre 300 y 600 euros al mes. “A menudo asesoramos tanto en solicitudes de alquiler social a entidades bancarias o en la ejecución de hipotecas y desahucios”. Y añade: “Pero lo más urgente es ofrecerles un sitio para quedarse. Disponemos de alojamientos con carácter transitorio. Creemos que cualquier persona en condiciones de vulnerabilidad tiene derecho a entrar en una vivienda social".

Cada vez más gente se lucra alquilando pisos okupados de manera ilegal y extorsionando

“No es okupar una vivienda lo que nos produce conflicto, sino que se haga para lucrarse y deteriorando la convivencia del vecindario”, dice Silvia González, vocal de la junta directiva de la Federación Regional de Asociaciones Vecinales de Madrid (FRAVM), que vive en Villaverde Este. “Estas okupaciones hace un año que empiezan a extenderse y no tienen nada que ver con la intención de dar un uso justo a las viviendas vacías fruto de la especulación. Cada vez hay más familias que se lucran alquilando pisos de manera ilegal y amenazan a gente para que se vayan de una zona”.

Igual que Cáritas, la propia Federación insiste en “diferenciar” estas prácticas violentas de lo que llaman la "okupación social” de familias sin otros recursos. “Lo malo de criminalizar la okupación en general es que no se diferencian dos fenómenos muy diferentes”, dice González. “Una cosa son las familias que van a vivir a pisos vacíos de fondos buitre porque no tienen dónde ir y otra las mafias y traficantes de drogas", añade la portavoz de la FRAVM, que defiende plenamente la función de las plataformas antidesahucio.

Nos están amenazando con cuchillos y hasta con pegarnos dos tiros

Algunos miembros de asociaciones vecinales de la FRAVM que han dado la cara para denunciar las okupaciones mafiosas -que en Madrid se concentran sobre todo en Villaverde, Carabanchel y Entrevías- han sido amenazados con pintadas en sus buzones y destrozos en sus coches. “Son grupos violentos”, dice González. “Por eso, en la Federación los denunciamos de forma conjunta para que nadie sufra represalias en los barrios”. En Lavapiés tienen el mismo problema: “Hay vecinos de la plataforma a los que nos están amenazando con cuchillos y hasta con pegarnos dos tiros”, advierte Begoña Sebastián, de la Plataforma de vecinos. “Tenemos miedo pero no podemos quedarnos de brazos cruzados. Salvo la comisaría del barrio, que se está volcando en ayudarnos, el resto de instituciones no funcionan, no nos protegen”.

Buenos y malos

No todo el mundo está de acuerdo en hacer diferencias por tipologías de okupaciones, ni ortográficas ni legales. “La okupación debería ser un robo lo haga quien lo haga; no tiene sentido hacer diferencias jurídicas... Nadie entendería que alguien se meta en tu coche y la policía no pudiera hacer nada. ¿No debería ser lo mismo?”, afirma Mikel Echavarren, CEO de Irea, asesor financiero especializado en el sector inmobiliario. Tampoco le encuentra sentido a que socialmente se justifique más okupar pisos de entidades bancarias que de pequeños propietarios: “Ese banco tiene pequeños accionistas españoles", añade Echavarren. "Lo que denota es mucha cobardía desde las instituciones públicas que están ofreciendo políticas sociales con los bienes de otros. ¿Quiere usted ofrecer un servicio social a sus votantes? Pues no deje que entren en mi casa igual que no deja que entren en mi coche. Es mucha jeta de los poderes públicos que quieren ofrecer políticas sociales, pero que lo pague otro".

Es mucha jeta por parte de los poderes públicos que quieran ofrecer políticas sociales pero que las paguen otros

“Lo raro es que no haya miles de okupaciones más, porque es uno de los pocos ámbitos de la propiedad privada en los que el Estado ha hecho dejación de funciones”, dice Mikel Echavarren. “Me parece inaudito que los jueces distingan doble rasero con la legalidad en función de quién sea el propietario... si le han okupado a una familia es grave pero si le han okupado a un fondo o a un banco no lo es. Y los jueces no sólo diferencian a quién okupan, sino quién es el propietario… ¿No es la ley igual para todos? Pues parece que no, porque hay ayuntamientos que están legalizando la okupación”.

El Ayuntamiento de Madrid ha recibido críticas por regularizar el pasado mes de septiembre la situación de 88 familias en 88 pisos okupados de la Empresa Municipal de la Vivienda (EMV) por familias sin recursos. La condición era, además de estar en situación de necesidad, llevaran dentro desde antes del 1 de enero de 2016, "para evitar precisamente el efecto llamada", explica la delegada de Equidad, Derechos Sociales y Empleo, Marta Higueras. "No estamos alentando a la okupación, sino a la regularización. El Ayuntamiento no puede admitir que para adjudicar una vivienda tengan ventaja quienes den una patada en la puerta, no vamos a hacer otra regularización y estamos preparando un nuevo reglamento", añade. Explica también que cuando los pisos okupados son de entidades bancarias, "el Ayuntamiento no puede hacer nada, eso lo gestiona un juzgado. El verdadero problema es la cantidad de familias vulnerables que hay, y estamos trabajando para encontrarles una solución". La PAH, por su parte, acusa al Ayuntamiento de Ahora Madrid de haberse "vendido a los bancos y hacer políticas de lavado de cara", según Chamorro.

El verdadero problema es la cantidad de familias vulnerables que hay, y trabajamos para encontrar solución

Fuentes bancarias, por su parte, niegan que el problema de la okupación lo protagonicen sólo familias sin recursos. "También hemos detectado casos de estudiantes que okupan pisos vacíos entre dos o tres, porque dicen que así emanciparse les sale más barato que en una residencia", denuncian off the record desde una entidad afectada. "Luego, cuando van a desahuciarlos, se cambian y okupan otra casa. Y también hay mucho caradura que cuando llega la policía con la orden de desahucio llena la casa de niños o ancianos para parecer que en esa casa vive gente en riesgo de exclusión para llamar la atención de los telediarios, aunque los vecinos denuncian que normalmente ahí sólo hay gente joven".

Hay bancos que están encargando estudios a empresas especializadas en servicios inmobiliarios para analizar si la zona tiene riesgo de okupación. Y una vez comprobado eso, tienen especial cuidado, tapiando las puertas y ventanas. La mayoría de los bancos, de hecho, ha dejado de publicar en sus páginas web la dirección exacta del inmueble que tienen a la venta para evitar que alguien entre sin permiso. “Más que depreciar el valor, sale del mercado”, explican fuentes de una tasadora. “Una vivienda okupada hace efecto llamada y la zona entera pierde atractivo”.

Dónde está la solución

“El tema de la okupación de la vivienda ha ido mutando y se ha ido sofisticando”, afirma Antoni Ballabriga. “Esta situación era inimaginable hace tres años, tanto la disposición de los bancos a ofrecer un alquiler social como la proliferación de la okupación de viviendas y mafias haciendo negocio”. “La solución a la gente que ha perdido su vivienda son las instituciones”, opina Sebastián, de la Plataforma de Lavapiés. "Nos han trasladado el problema a las comunidades de propietarios. Y parece que el Ayuntamiento de Ahora Madrid sólo se okupa de las viviendas okupadas que son de bancos. ¿Y no defendéis al propietario? ¿No defendéis a los vecinos?”.

Las entidades reconocen que han reaccionado tarde, pero que ya están en ello. "Nos escriben clientes hipotecados y clientes en alquiler quejándose de que hay vecinos que han okupado viviendas y piratean la luz y el agua a la comunidad. En esos casos, iniciamos la denuncia y en el 40% de los casos llegamos a un acuerdo de desalojo pactado", dicen fuentes del Sabadell. "Es un problema muy complejo, más social que económico. La Administración pública está empezando a cambiar su visión desde hace unos seis meses porque se ha dado cuenta de que esto se ha convertido en un problema de orden público".

Los bancos han dejado de publicar en sus páginas web la dirección exacta del inmueble

En la Comunidad de Madrid, este año la Policía Nacional ha habilitado un número de teléfono gratuito (900 100 301) y un correo electrónico ([email protected]) para que los madrileños puedan denunciar las okupaciones ilegales que se dan en la capital. Un coordinador en policía nacional, además, coordina los dispositivos.

“Algo ayuda, pero queda mucho por hacer”, dice González, de la FEVH. “Esto no se soluciona con más actuación policial porque simplemente se desplaza la mafia a otros barrios. Lo que urge son soluciones sociales para las víctimas de estas mafias, que no son los bancos propietarios de los pisos vacíos. Las víctimas son las personas extorsionadas que no tienen dónde ir y los vecinos que han tenido que abandonar sus casas ante la indefensión de ser continuamente amenazados y ya no soportaban la situación”.

“Hay vecinos que optan por ponerse de acuerdo para pagar una extorsión, que suelen ser entre 600 y 1.000 euros, para que se vayan y no destrocen la comunidad”, cuenta Sebastián. “Sabes que le estás trasladando el problema a la próxima comunidad de vecinos a la que vayan. Pero cuando vives con drogadictos que suben y bajan las escaleras, y dejan heces o paredes ensangrentadas es normal que pierdas la paciencia”. Según la FEVH, también los fondos buitre pagan a las mafias para que se vayan cuando quieren vender el edificio, "lo que alimenta el negocio", añade González.

Los fondos buitre pagan a las mafias para que se vayan cuando quieren vender el edificio

Desde Cáritas tienen claro que para encontrar una solución hay que ir a la raíz del problema. “La Administración tiene que entender que la falta de vivienda cada vez afecta a más familias. Muchas más de las que se acercan a solicitarlo, muchas más de las que conocen los trámites que deben seguir”, alerta Portela, para quien la raíz del problema reside en que no hay suficientes viviendas sociales. “Está aumentando el número de familias que entran en una vivienda vacía a la desesperada y no se puede mirar para otro lado". Y añade: "El problema va mucho más allá del alojamiento. La vivienda no se puede desligar de las políticas activas de empleo, porque una vez que se tiene casa, hay que poder pagar la luz, el agua, la comida..." Cáritas ofrece acompañamiento y apoyo temporal a las familias sin recursos para “poder devolverle la dignidad a las que han perdido su vivienda”.

“Las entidades estamos intentando alianzas con la Administración pública y el tercer sector para frenar este desafío", explica Antoni Ballabriga, director global de Negocio Responsable de BBVA. Esta entidad tiene 5.000 familias en España a las que les ha facilitado un alquiler social. "Hay criterios objetivos que aplicamos a clientes con problemas de discapacidad, con niños menores de edad o mayores a su cargo". Les ofrecen alquileres entre 150 y 300 euros al mes. "Pero nosotros no estamos legitimados para darle un contrato a una familia que okupa de manera irregular una vivienda nuestra. No somos quiénes para saber quién lo merece más, por qué una familia y no otra", añade.

“Están aflorando también iniciativas muy positivas de las entidades bancarias", reconoce la portavoz de Vivienda de Cáritas Madrid. "Sin embargo, los bancos todavía tienen muuuuuuucho que caminar; aún pueden tener un papel más social. Han mejorado su política, pero la colaboración con la Administración aún no es suficiente: los requisitos que exigen para entrar en viviendas sociales, aunque son razonables para una parte de la población, no solucionan el problema de la parte más vulnerable que no tiene ingresos", añade Portela.

Según Caritas, tanto bancos como administraciones no hacen lo suficiente

Bankia hace dos años que no deshaucia ningún cliente, pero lleva 831 desokupaciones ilegales en lo que va de año. De ellas, 483 se han ido por sus propios medios haciendo "entrega voluntaria", 269 han requerido intermediación judicial y 79 están paralizadas por la vulnerabilidad de los residentes. No llega al 10% la paralización de casos por la vulnerabilidad, según la entidad. Tiene 2.300 pisos en toda España a disposición de las administraciones locales para familias en situación de vulnerabilidad.

"Se nos ha dado el caso de que antes de terminar las obras para acondicionarlas y darle las llaves a las familias que cumplían los requisitos, a los que los servicios sociales habían destinado la vivienda, no han podido entrar porque ya había unos okupas", explican desde Bankia Domingo Ávila, director de Gestión Inmobiliaria y David Menéndez, director de RSC de la entidad. “Si hay familias que okupan una vivienda porque no tienen dónde residir, son los servicios sociales los que deben sentar las bases para hacerlo”, añaden.

El problema que denuncian los inversores es que, ante la falta de seguridad jurídica, es difícil encontrar el incentivo, porque cuando hay okupas, el valor de ese edificio se desploma.“¿Cómo va una empresa a invertir en pisos sociales en alquiler cuando se entera que si alguien te okupa la casa no puede hacer nada?”, dice Echevarren. “Esto va a ir a peor por la cobardía y el electoralismo de los políticos, que juegan a tener réditos electorales con las propiedades ajenas. Si hubiera mayor seguridad jurídica, los pisos serían más baratos. No se puede favorecer que haya más alquiler amenazando a los propietarios, sino con seguridad jurídica. ¿Cómo vas a poner la casa en alquiler si puedes tardar dos años en echar un intruso?”.

Los bancos reconocen la dimensión social del problema, pero aseguran que la solución depende de la Administración

Los bancos reconocen la dimensión social del problema, pero aseguran que la solución no depende de ellos. “La mayor parte de las entidades financieras no tenemos problemas en encontrar soluciones para los clientes que lo necesitan”, dice Ballabriga, de BBVA. "Pero si no hay una política ambiciosa de alquiler social que dé respuesta a lo que la sociedad necesita es complicado atajar el problema”.

"Es un problema más social que económico", dicen desde el Sabadell. "La Administración pública está empezando a cambiar el chip desde hace unos seis meses porque se ha dado cuenta de que esto se ha convertido en un problema de orden público". Desde Cáritas apuntan a que "la responsabilidad última de las políticas sociales es de las administraciones”.

Hay algo en lo que bancos, activistas y propietarios están de acuerdo: el porcentaje de vivienda social es insuficiente. En España, hay un 1% de alquileres sociales frente al 12% de media en Europa.

Te puede interesar

Lo más visto