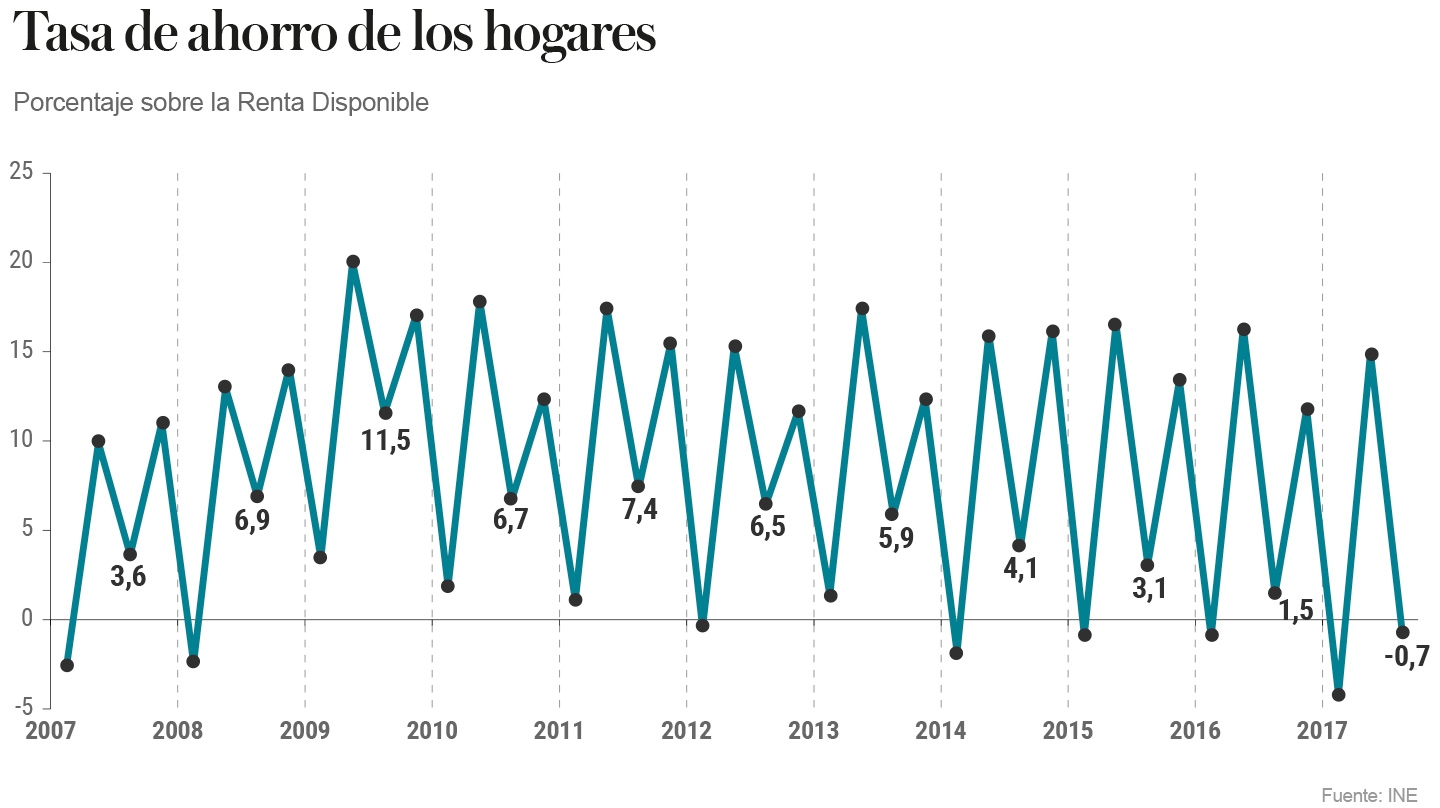

La tasa de ahorro de los hogares se ha reducido de manera progresiva en los últimos años a medida que se recuperaba la economía y el empleo. Sin embargo, en el tercer trimestre de este año se produjo un hecho sin precedentes en las series históricas que maneja el Instituto Nacional de Estadística (INE). Los españoles gastaron en esos meses, coincidiendo con el verano, más que su renta bruta disponible.

Para ser exactos no es algo nuevo, sino que viene ocurriendo cada primer trimestre del año desde que se iniciara la crisis. La novedad es que en 2017 este fenómeno se ha vuelto a repetir en el tercer trimestre, con una caída de la tasa de ahorro del 0,7%.

Tasa de ahorro de los hogares. Porcentaje sobre la renta disponible.

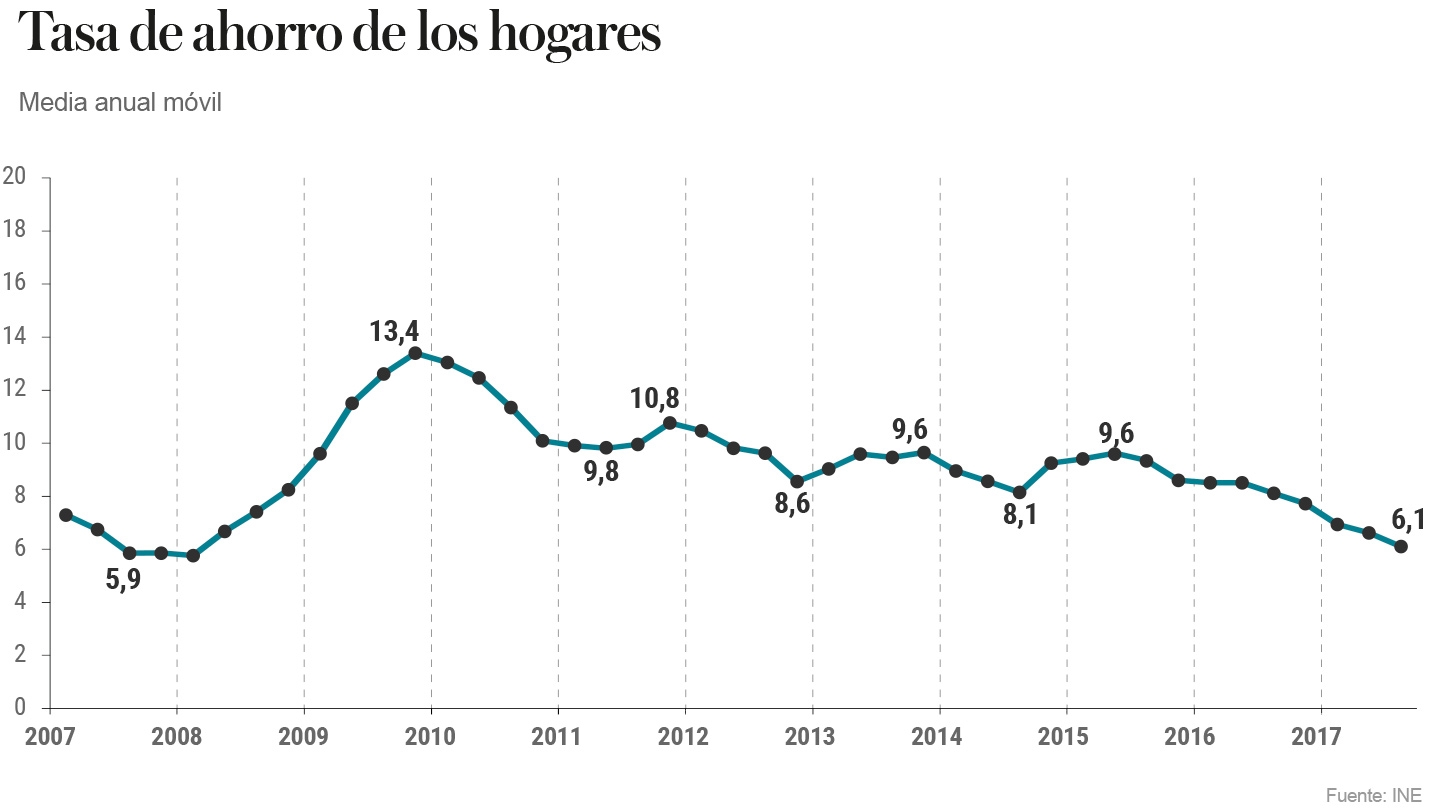

La entrada en negativo otra vez de este indicador se ha visto acompañada también de un nuevo frenazo del ritmo de ahorro de los españoles en tasa anual móvil (tomando los últimos cuatro trimestres). En el tercer trimestre se ha situado en el 6,1%, en niveles de 2008, tras haber iniciado el año en el 6,4%. Baste decir que en el mismo trimestre de 2014 esta tasa de ahorro se situó en el 9,6%.

¿Por qué ahorramos menos?

De acuerdo con las explicaciones que ofrece el INE, el problema no viene tanto de los ingresos, como cabría pensar en medio del debate sobre la calidad del empleo y las exiguas subidas de las pensiones, sino del gasto. Los registros muestran que la suma de la producción de los hogares y las rentas salariales percibidas, que aumentaron un 3,4% respecto al pasado año, así como de las otras rentas como intereses o dividendos, las familias vio incrementados sus ingresos en un 3,2% durante el tercer trimestre del año.

Tasa de ahorro de los hogares. Media anual móvil.

Sin embargo, por el lado de los gastos, entran en juego los impuestos sobre la renta y el patrimonio, las cotizaciones y prestaciones sociales y otras transferencias corrientes. Todo ello, hizo que durante el verano pasado, la renta disponible bruta de los hogares se ralentizó hasta el 1,3%, hasta los 165.387 millones de euros.

Dando un paso más e introduciendo el gasto final de los hogares, que alcanzó los 166.138 millones de euros, con un aumento del 3,5%, resulta que lo desembolsado superó la renta bruta disponible. Dicho de otro modo, el ahorro de los hogares se cifró en -1.166 millones de euros o, lo que es lo mismo, una tasa de ahorro negativa del 0,7%.

Una de las consecuencias de la reducción de la tasa de ahorro es que los hogares deben financiarse con deuda, con lo que quedan más expuestos. Así es que, si a esto se une que los hogares invirtieron entre julio y septiembre 11.107 millones de euros, un 11,2% más, el subsector presentó una necesidad de financiación de -12.887 millones de euros en el tercer trimestre, en contraste con los -7.988 millones de euros estimados para el mismo periodo de 2016.

Las Administraciones ahorran más

En este sentido, las Administraciones Públicas están transitando el camino inverso para librarse de las cargas de intereses. En concreto, las registraron en el tercer trimestre una capacidad de financiación de 8.097 millones de euros, por encima de la que presentaban en el mismo periodo del año pasado, de 2.348 millones de euros.

Es el resultado de un aumento de su renta disponible en un 10,8%, hasta los 62.314 millones de euros, y un incremento de su gasto en consumo en un 1,7%, hasta los 49.330 millones de euros. Además, como consecuencia el sector registró un ahorro bruto de 12.984 millones de euros, frente al ahorro de 7.699 millones del segundo trimestre de 2016.

En lo que respecta a las empresas, su renta disponible aumentó en el tercer trimestre un 3,2%, tras un repunte de los beneficios del 4,5% respecto al tercer trimestre de 2016. De este modo, la renta disponible del sector, junto con su saldo de transferencias de capital, fue suficiente para financiar sus inversiones netas, que alcanzaron los 40.964 millones de euros, tras un incremento del 5,3% más. Por ello, su capacidad de financiación alcanzó los 9.010 millones de euros, algo por debajo de los 9.801 millones de un año antes.

Finalmente, la banca presentó una capacidad para financiarse de 4.403 millones de euros, frente a los 4.030 millones del tercer trimestre de 2016, como consecuencia de su mayor renta disponible, que avanzó un 35,4%, hasta los 5.838 millones de euros, tras aumentar su excedente un 26,1%.

Te puede interesar

-

El Gobierno anuncia un nuevo plan anticrisis antes de que expiren las ayudas a los carburantes

-

La deuda pública se dispara en 77.000 millones, el octavo mayor incremento de la historia

-

Bulbos y billetes: la fiebre de los tulipanes en el siglo XVII

-

Radiografía de los autónomos: el 60% tiene más de 45 años y el 40% estudios básicos

Lo más visto