El Banco de España venía avisando de que las empresas estaban soportando las subidas salariales más altas que se han contemplado desde el inicio de la crisis a costa de sus márgenes empresariales, sin repercutirlas en los precios.

Los salarios pactados en convenio crecen hasta la fecha a un ritmo superior al 2% y el salario mínimo ha subido más de un 23% en 2019, entre otras razones que explican este repunte. Si a eso se suma que este año se ha seguido creando empleo a un ritmo cercano al 3%, pese a la ralentización que se ha dejado notar desde el mes de mayo, el resultado es que la masa salarial que soportan las empresas ha crecido hasta situarse en niveles máximos.

[chart id="527838"]

Avisaba también el Banco de España de que se trataba de un camino peligroso, puesto que en un contexto de baja productividad, las empresas perdería competitividad. Argumentaba que, en aquellas empresas en las que estas subidas salariales fueran posibles dada su situación particular, no habría ningún problema, no así en aquellos ámbitos en los que se han firmado subidas salariales importantes, que comprometen varios años, sin que la productividad acompañe ese esfuerzo.

No obstante, en su último informe trimestral, el banco emisor explicaba que, en tanto que las empresas acumularon márgenes durante los años de la moderación salarial, desde 2012 fundamentalmente, sería un riesgo a correr con cierta lógica dada la incertidumbre sobre la consistencia de la demanda en estos momentos y la gran competitividad en los mercados exteriores.

Y todo eso es lo que se refleja en las estadísticas del INE de los dos últimos días. Este jueves se publicaba el indicador adelantado de inflación, que reflejaba una tasa del 0,4% en junio, la mitad que la de mayo.

El incremento de renta se produce por un incremento de la remuneración de los asalariados del 5,2%, la mayor desde el estallido de la crisis

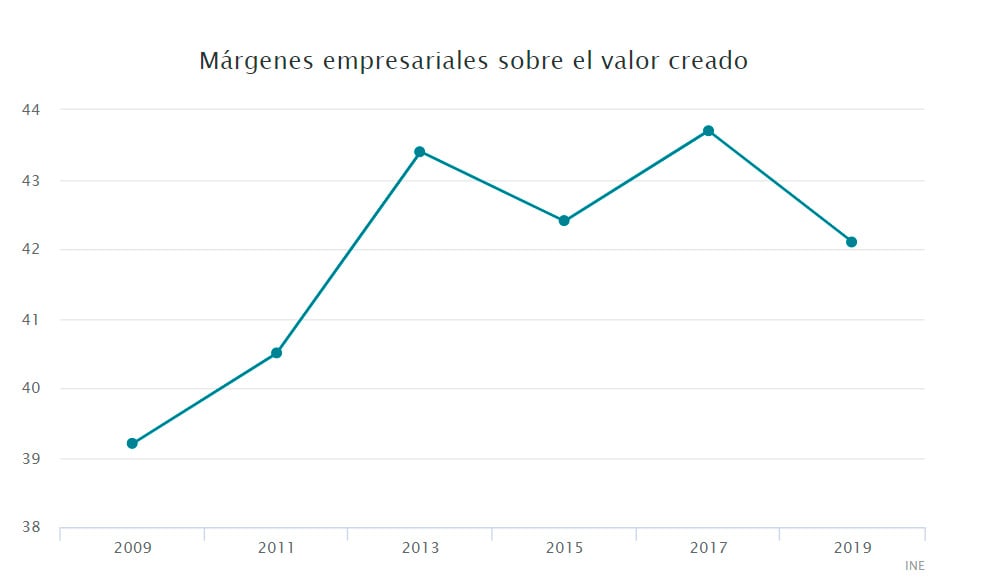

Este viernes, muestra cómo mientras las rentas salariales crecen significativamente, los márgenes empresariales se achican porque ese impacto en sus cuentas no se traslada a precios.

De un lado, la renta nacional bruta (la suma de la renta de los factores) alcanzó los 295.552 millones de euros en el primer trimestre del año, un 0,3%% más si se eliminan los efectos estacionales y de calendario, respecto al mismo periodo de 2018.

No obstante, este incremento de renta se produce básicamente por un incremento de la remuneración de los asalariados del 5,2%, la mayor desde el estallido de la crisis, y por un aumento del 4,8% de los impuestos sobre la producción y las importaciones.

En cambio, el excedente de explotación de las empresas, es decir, sus beneficios, cayó un 0,6% en el mismo periodo, porque están amortiguando la crecida de los salarios.

Si eliminamos los efectos estacionales y de calendario, la participación del excedente bruto del sector en su valor añadido (el valor total creado) se sitúa en el 42,1%, lo que supone seis décimas menos que en el trimestre anterior.

Además, estos movimientos tienen otra consecuencia lógica. El gasto en consumo final de los hogares se estima en 179.664 millones de euros, con un aumento del 2,7%, pese a que es la creación de empleo y no los salarios, la que tiene un mayor efecto tracción sobre el gasto.

Mientras, la tasa de ahorro de los hogares se sitúa en el 4,5% de su renta disponible, es decir, mejora el 5,4% del mismo trimestre del año anterior. Si se eliminan los efectos estacionales y de calendario, la tasa de ahorro del sector aumenta seis décimas respecto al trimestre anterior y se sitúa en el 5,4%, lo que es una buena noticia para mejorar la solvencia de los hogares ante futuras dificultades financieras.

Te puede interesar

Lo más visto