"Cuando existe el riesgo de baja inflación o incluso deflación, la respuesta de la política monetaria debe ser aún más contundente e, incluso, más rápida". Estas palabras del gobernador del Banco de España, Pablo Hernández de Cos, ponen sobre la mesa la amenaza del riesgo de deflación, aunque expertos y economistas confían en que la reactivación de la economía y la artillería del Banco Central Europeo (BCE) serán suficientes para alejar al fantasma de los precios ultrabajos de España.

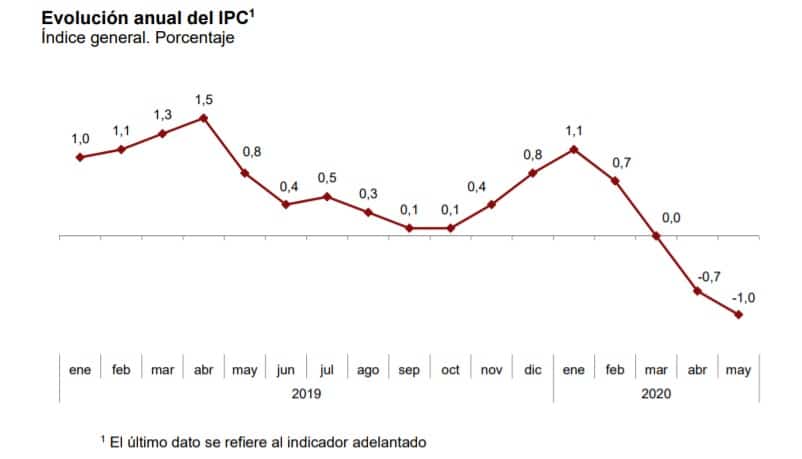

La deflación es un fenómeno económico que tiene lugar cuando los precios caen durante al menos dos trimestres seguidos, según el Fondo Monetario Internacional (FMI). En España, el Índice de Precios al Consumo (IPC) acumula crecimientos negativos desde abril, cuando se situó en el -0,7%. En mayo, según el indicador adelantado publicado por el Instituto Nacional de Estadística (INE), el IPC cayó hasta el -1%.

Esta tendencia negativa se une a la caída del producto interior bruto del primer trimestre del año, del 5,2%, según el INE. Se trata de dos datos que reflejan los riesgos deflacionistas, pero que según los expertos empezarán a cambiar antes de entrar en un entorno de deflación.

El problema de la deflación es que "si bajan los precios, bajan los márgenes y los ingresos de las empresas. Esto puede hacer que tengan que ajustar ciertos costes, pueden ser los laborales, que puede llevar a mayor destrucción de empleo y por lo tanto, a una caída en la demanda de las familias, que nuevamente tenga consecuencias negativas sobre los precios y entramos en un círculo vicioso relativamente difícil de salir". Así lo explica Miguel Cardoso, economista jefe para España de BBVA Research en una entrevista con El Independiente.

Sin embargo, Cardoso cree que hay que observar el escenario económico con prudencia, porque "más allá de energía y alimentación no se está dando" una caída prolongada de los precios. De hecho, fue la caída en los precios de los carburantes la que empujó a una tasa negativa del IPC.

Pero los riesgos existen. "Por supuesto que ha habido una caída en el consumo que ha lastrado y ha dado lugar a bajadas de precios en ramas de actividad relacionadas con consumo de bienes no duraderos [...]. Hay ese riesgo porque estamos viviendo un momento de repunte de la tasa de desempleo, deterioro de la masa salarial y también de la confianza de los ciudadanos", advierte Alicia Coronil, economista jefe de Singular Bank y profesora de Economía en el ESIC.

El economista jefe para España de BBVA Research cree que la caída prolongada de los precios se puede producir en los sectores que están siendo más afectados por la crisis. "No hay discusión sobre que van a tener que ajustar sus márgenes y precios para reflejar que la demanda por sus servicios y productos se está viendo afectada. Por ejemplo, la restauración, el turismo y el alojamiento son sectores donde muy probablemente ante la caída en la demanda, ante el distanciamiento social y las restricciones las empresas van a responder reduciendo precios", explica.

Reactivación de la economía

Coincide Coronil en que estar más cerca o más lejos de la deflación dependerá de cómo se reactive la economía. "También va a depender de si se reproducen tensiones comerciales y de cómo se reconfiguran las cadenas de valor y si vuelve a haber cierta regionalización. Eso puede producir subidas de precios en productos a los que ahora accedemos a precios mucho más competitivos", destaca.

Con todo, la economista jefe de Singular Bank cree que es pronto para hablar de deflación. "Si miras las previsiones de la Comisión Europea o del FMI, es verdad que dan previsiones de precios en negativo pero no están hablando de deflación como tal, porque esperan que en 2021 con el crecimiento esperado de la economía, los precios empiecen a estabilizarse", justifica.

Por otra parte, Cardoso cree que las políticas que se han llevado a cabo de mantenimiento de rentas, como por ejemplo los expedientes de regulación temporal de empleo (ERTE), permitirán recuperar la demanda con más rapidez. "Para las personas que están en un ERTE y tienen mucha incertidumbre, el hecho de que muy probablemente se haya utilizado esta herramienta, va a hacer que no se pierda ese puesto de trabajo. Entonces, cuando se restaure la confianza y la gente vuelva a su trabajo, el incremento en la demanda va a ser mayor que si se hubieran perdido esos empleos", describe.

El BCE y la amenaza velada

Las previsiones del Banco Central Europeo (BCE), en todo caso, no son muy optimistas. El supervisor cree que la inflación se mantendrá aún lejos de su objetivo hasta dentro de dos años. Concretamente, espera que cierre este año en el 0,3% y el que viene en el 0,8% y que solamente a partir de 2022 se sitúe por encima del 1%, aunque aún lejos del umbral del 2% que se pone como objetivo.

A pesar de ello, su presidenta, Christine Lagarde, evitó el jueves hablar sobre la amenaza de la deflación y se limitó a explicar que la función principal del BCE no es otra que mantener los precios bajo control y, concretamente, dejar la inflación en el 2% o por debajo. Con ese leitmotiv y con las negativas previsiones en la mano, el supervisor decidió poner toda la carne en el asador y lanzar un plan de choque por 1,35 billones de euros, con los que espera tirar de la economía de la zona euro, que solo este año sufrirá una caída del 8,7%.

Sin embargo, quien sí habla de riesgo de deflación es el gobernador del Banco de España, Pablo Hernández de Cos, que justifica con esta amenaza el gran tamaño de los estímulos del BCE.

En estos momentos, para luchar contra este riesgo, el BCE cuenta con herramientas como las compras de estímulos, pero también con el movimiento de los tipos de interés, que llevan estancados en 0% desde hace nueve años. Por el momento, el supervisor no se ha decidido a situarlos en negativo, pero la incertidumbre que reina en la zona euro por el efecto de la crisis del Covid-19 hace imposible realizar previsiones sobre si veremos tipos negativos en un futuro próximo.

Reformas estructurales

Economistas y analistas han señalado en los últimos años la japonización de la economía. De hecho, una de las características de la economía nipona es la deflación que arrastran sus precios desde los años 90. Además, el envejecimiento de la población es algo a lo que se puede asemejar el problema demográfico de España. ¿Ha acelerado el coronavirus la japonización de la economía española?

Coronil cree que "existe ese riesgo" pero opina que "tenemos que tener un poco de visión más optimista en el medio y largo plazo". La economista jefe afirma que su visión es que "el coronavirus va a acelerar las reformas estructurales que no se estaban haciendo y que era una parte de los riesgos que alentaban organismos internacionales". La experta señala que el fondo de recuperación europeo va a permitir que "la economía recupere tracción y dinamismo y que Europa se posicione como una región clave en este mundo que viene".

"La Segunda Guerra Mundial es obvio que tuvo un coste en vidas humanas pero se impulsaron y se crearon los estados del bienestar y se aceleró la incorporación de la mujer al mercado laboral. [El coronavirus] Inevitablemente va a tener un coste emocional que durará años, pero también va a traer cosas buenas. Esas transformaciones harán que se acelere el crecimiento económico y evitemos el riesgo de estancamiento o estanflación", concluye Alicia Coronil.

Te puede interesar

Lo más visto