El despacho de abogados Uría y Menéndez convenció a los consejeros del Banco Popular de que la “inviabilidad” no implicaba la liquidación de la entidad. Así se desprende de un escrito que ha presentado la defensa llevada por el despacho de José Antonio Choclán del expresidente Ángel Ron sobre las causas de la resolución del Banco Popular. Así, asegura que Ron y su equipo directivo dejaron un banco “solvente y viable”.

En este escrito, se señala que la causa de la resolución no fue un problema de solvencia del banco, ni ninguna circunstancia que tuviera que ver con la imagen de las cuentas de 2016, sino con acontecimientos posteriores externos que provocaron una fuga masiva de depósitos.

La defensa asegura que fue el sucesor al frente del banco, Emilio Saracho, quien acudió a Uría para que, durante los días previos a la resolución del banco, en junio de 2017, asesorara a los consejeros, a los que, según Ángel Ron, facilitó información insuficiente sobre las consecuencias de la declaración de inviabilidad.

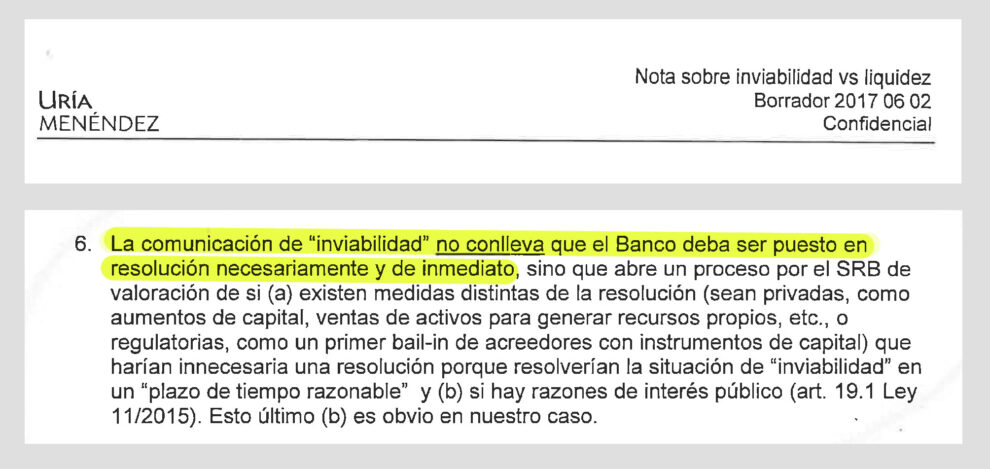

La nota aportada por Ángel Ron fue elaborada por el socio de Uría y Menéndez Juan Miguel Goenechea el 2 de junio de 2017, cinco días antes de la resolución del banco. El título es “nota de inviabilidad vs liquidez”. En la nota, tal y como apunta la defensa de Ron, no se especifica que la declaración de inviabilidad determinaría la resolución inmediata del banco, sino que por el contrario indica que "la comunicación de inviabilidad no conlleva que el banco deba ser puesto en resolución necesariamente y de inmediato".

La nota dice textualmente lo siguiente:

La comunicación de “inviabilidad” no conlleva que el Banco deba ser puesto en resolución necesariamente y de inmediato, sino que abre un proceso por el SRB de valoración de si (a) existen medidas distintas de la resolución (sean privadas, como aumentos de capital, ventas de activos para generar recursos propios, etc., o regulatorias, como un primer bail-in de acreedores con instrumentos de capital) que harían innecesaria una resolución porque resolverían la situación de “inviabilidad” en un “plazo de tiempo razonable” y (b) si hay razones de interés público (art. 19.1 Ley 11/2015). Esto último (b) es obvio en nuestro caso.

En cambio, “es muy tibia a la hora de señalar las consecuencias de la declaración de inviabilidad, porque dicen textualmente que la declaración de inviabilidad no conlleva la resolución de Banco”.

Ron pide que se añadan a la causa los escritos depositados por algunos consejeros en los que manifiestan que se acordó la inviabilidad de la entidad sin que fueran advertidos previamente de las consecuencias de sus actos.

Por todo ello, Ron solicita al juez que investiga a los dos últimos equipos directivos, y que declare nula de pleno derecho la resolución porque considera, y así lo traslada en el escrito, que “fue un error”. También solicita que se identifique a los abogados del bufete que trabajaron en el banco que se les cite como testigos.

También solicita que se aporte información sobre las comunicaciones entre el despacho y el Banco Popular, especialmente entre el 18 de mayo y el día de la declaración de inviabilidad por un problema de liquidez, que condujo a su resolución inmediata y venta por un euro a un competidor directo (Banco Santander), cuyos intereses están siendo defendidos en la causa por el mismo bufete Uría y Menéndez.

El colapso del Popular se produjo por problema de liquidez desarrollados durante el segundo trimestre del año 2017, bajo una “cobertura mediática negativa y bajo la presidencia de Emilio Saracho", tal y como informa el escrito. Ángel Ron defiende que durante su mandato se cumplió en todo momento con los ratios de capital y liquidez y con las exigencias de los reguladores.

Te puede interesar

Lo más visto