El impacto económico que tenga la guerra entre Israel y Palestina dependerán de muchos factores. No solo de cuánto dure el conflicto, sino también de qué países tomen partido. Así lo alertan los pocos analistas que han hecho previsiones y que coinciden en la volatilidad de los mercados, en que habrá mayor inflación y en alertar de una recesión mundial como principales consecuencias.

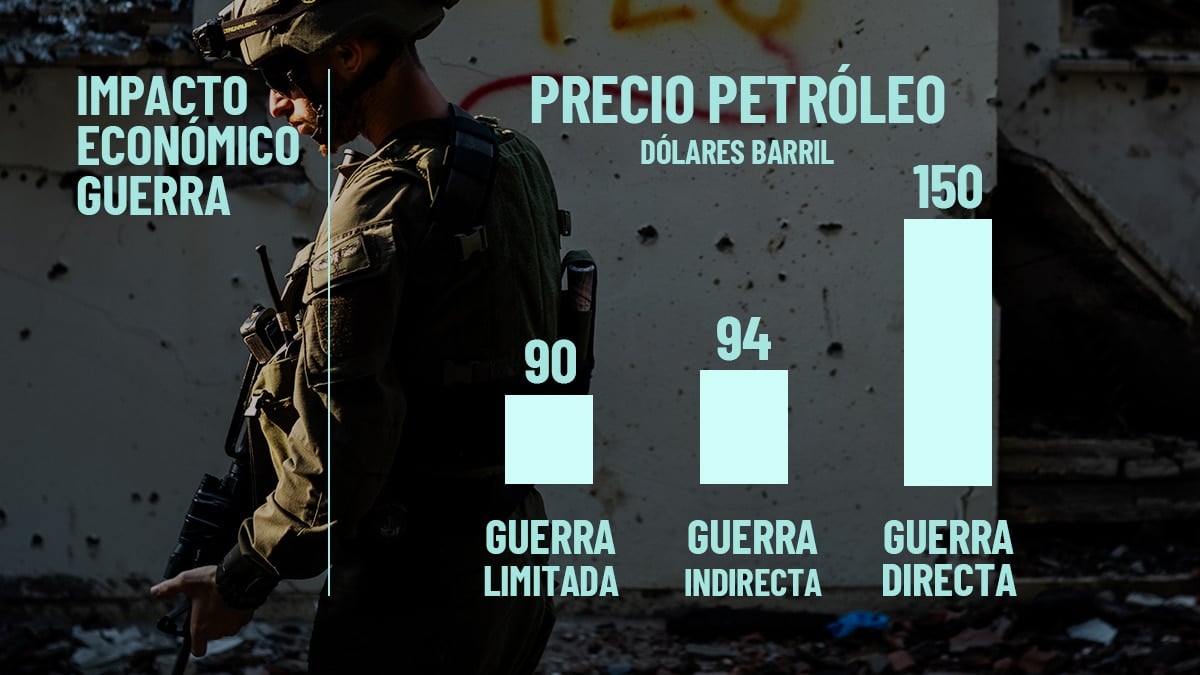

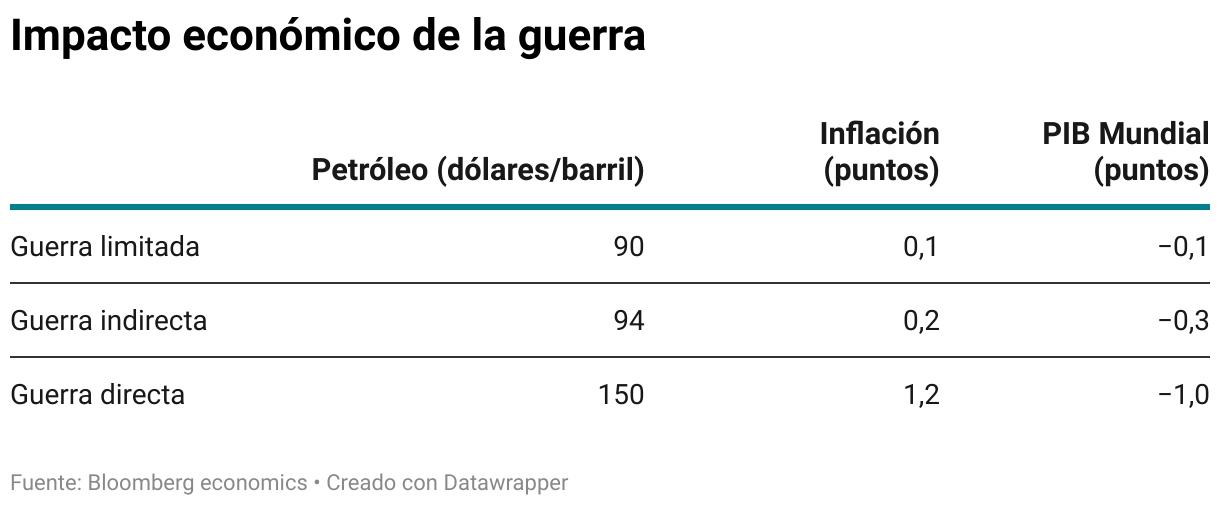

Bloomberg Economics ha dibujado un escenario con tres posibilidades. La primera sería una guerra limitada en que la tensión se situara en Cisjordania y su impacto fuese limitado para los precios del petróleo. En el segundo caso, los economistas calculan qué ocurriría si el conflicto se extiende al Líbano y a Siria, donde Irán también apoya a grupos armados como Hamás. Por último, el escenario más catastrófico contempla un enfrentamiento directo entre Israel e Irán.

En el primer caso, si Israel invade Gaza y el régimen iraní decide limitar su exportación de petróleo, desde Bloomberg calculan que el barril de crudo se encarecerá en unos 4 dólares, alcanzando los 90 dólares por barril. Además, a nivel mundial el impacto económico de la guerra supondrá que la reducción disponible en el mercado y a mayor precio, incrementaría la inflación en alrededor de una décima. En cuanto a la evolución económica, el producto interior bruto (PIB) mundial se deterioraría en una décima.

En este primer escenario, el impacto económico de la guerra sería limitado, sobre todo si Arabia Saudí y Emiratos Árabes son capaces de suplir los barriles que deje de exportar Irán, señalan los analistas de Bloomberg. La secretaria del Tesoro de Estados Unidos, Janet Yellen, considera que esto es lo más probable y espera que el impacto en la economía estadounidense se pueda amortiguar por la resiliencia del “mercado de trabajo”, aunque consideró “preocupante” la situación en Israel.

“Estados Unidos ha reducido el nivel de sanciones aplicadas a Irán durante el último año, lo que ha provocado un aumento de la producción de petróleo iraní. [...] Dados los vínculos entre Irán y Hamás, es posible que se reanuden las sanciones estadounidenses, lo que provocaría un descenso de las exportaciones de petróleo de Teherán”, advierte François Rimeu, analista sénior de La Française AM.

El papel del Líbano y Siria

En un segundo escenario, los analistas de Bloomberg afirman que el impacto económico de la guerra sería mayor. Calculan que el crudo alcanzaría los 94 dólares por barril si la tensión se amplía al resto de Oriente Medio. Si el Líbano y Siria entran en guerra, la inflación se intensificaría en dos décimas a nivel mundial y el PIB caería en tres décimas, lo que supone cifrar las pérdidas mundiales en unos 300.000 millones de dólares. Los mismos economistas creen que otros países como Egipto o Túnez podrían llegar a estar implicados y no descartan una nueva oleada de protestas similar a la primavera árabe.

“La principal amenaza es una conflagración regional, con el riesgo de una guerra entre Irán e Israel que se avecina, con repercusiones de gran alcance”, coincide el responsable de los sistemas de información (CIO, por sus siglas en inglés) de Edmond de Rothschild, Benjamin Melman.

Los shocks de este tipo son estanflacionarios por su propia naturaleza"

maximilien macmillan, director de inversión de abrdn

Es decir, en el peor de los casos esta guerra nos conduciría a un conflicto directo entre Israel e Irán. En ese escenario, en Bloomberg pronostican unas pérdidas de un billón de dólares en todo el mundo y una recesión del 1,7%. Esta caída sería la peor desde 1982 sin contar con el impacto del Covid y con la crisis financiera. El impacto en la economía sería incalculable. Los precios subirían 1,2 puntos más a nivel global y el barril de petróleo costaría unos 150 dólares. En este mismo escenario, los analistas de Nomura estiman el precio del barril en 125 dólares.

“Los shocks de este tipo son estanflacionarios por su propia naturaleza y, por lo tanto, resultarán especialmente difíciles de manejar para los responsables políticos que tienen que hacer malabarismos para equilibrar el crecimiento y la inflación con los que ya están luchando”, asegura el director de inversión de Abrdn, Maximilien Macmillan.

Cabe recordar que el encarecimiento de los productos energéticos, derivado de la invasión rusa de Ucrania, provocó que la inflación se trasladase a los costes de producción y a la mayoría de la cesta de la compra en todo el mundo. Meses después, los precios continúan elevándose mes a mes, pese a la política monetaria. Por ello, una subida del coste del barril de petróleo supondría más presión a unos precios que ya de por sí han sufrido tensiones inflacionistas en los últimos meses.

Inestabilidad en los mercados

Como publicó este periódico, tras el ataque de Hamás y la respuesta de Israel que ha terminado escalando en una guerra, los inversores están huyendo de la renta variable hacia activos refugios. Una situación que suele ocurrir después del inicio de un conflicto del que no se sabe duración, ni consecuencias. Macmillan explica que “la escalada del conflicto en la franja de Gaza está generando en los mercados un patrón típico de movimientos de aversión al riesgo en todas las clases de activos”.

Desde Nomura ven que “una mayor escalada” del conflicto “provocaría una mayor caída de los bonos estadounidenses a largo plazo y un fortalecimiento de las divisas refugio como el franco suizo o el yen japonés”. En la misma línea, observa “riesgos negativos para el euro”. No obstante, esperan que los mercados vuelvan a “condiciones normales” en la medida en la que se puedan evitar los peores escenarios de esta guerra.

Te puede interesar

-

El Consejo de Seguridad Nuclear aprueba que Almaraz siga hasta 2030 y pasa la pelota al Gobierno

-

Encender el aire acondicionado de madrugada es ya seis veces más caro que poner el horno al mediodía

-

El fin de las ayudas dispara desde hoy un 21% la tarifa de gas de último recurso (TUR)

-

Olas de calor: una prueba de fuego para la red eléctrica... y nuestra factura energética

Lo más visto