El Consejo de Ministros ha aprobado este viernes un Real Decreto de medidas con el que espera corregir el déficit público desde el 4,6% del PIB en 2016 al 3,1% en 2017, cumpliendo con el ajuste estructural de 5.500 millones que demanda Bruselas. Estas correcciones se concretarán en el borrador presupuestario que el Gobierno remitirá a la UE en los próximos días junto al nuevo cuadro macroeconómico para los años 2017-2019.

Mientras que el Plan Presupuestario 2017 remitido el 15 de octubre, como una mera prórroga de los Presupuestos de 2016, preveía una reducción del saldo deficitario de las administraciones hasta el 3,6% en ausencia de medidas fiscales, dejando ese margen discrecional de medio punto del PIB, el Ejecutivo ha ido más lejos y, a pesar incluso de haber revisado al alza la previsión de crecimiento para el próximo año, ha planteado una batería de ajustes de 7.000 millones de euros. La razón, entre otras cosas, es que espera un menor ahorro en intereses de deuda en 2017.

Alrededor de 4.650 millones de euros de este ajuste, más de la mitad, procederá de los retoques en bonificaciones y deducciones del Impuesto de Sociedades del que se vienen beneficiando las empresas más grandes

El plan del Gobierno es poder ratificar este Real Decreto el próximo 15 de diciembre para que entre en vigor a mediados de mes

El ministro de Hacienda, Cristóbal Montoro, ha concretado en rueda de prensa que el grueso de este ajuste de 7.000 millones se cebará con los consumos especiales –alcohol, tabaco y bebidas azucaradas—y en la tributación de las grandes empresas. Así, alrededor de 4.650 millones de euros de este ajuste, más de la mitad, procederá de los retoques en deducciones del Impuesto de Sociedades del que se vienen beneficiando las empresas más grandes.

Los cambios se concretan, entre otros, en una limitación de la compensación de las bases negativas de periodos anteriores y en las deducciones para evitar la doble imposición internacional. Estos cambios permitirán acercar los tipos reales que pagan estas compañías a los tipos nominales. En términos de recaudación, se traducirá en unos ingresos por Sociedades de alrededor de 25.000 o 26.000 millones de euros al año.

Nuevo impuesto sobre bebidas carbonatadas y azucaradas

Por otro lado, otros 150 millones de euros adicionales procederán un incremento de la tributación sobre el alcohol (50 millones) y el tabaco (100 millones), para adaptarse a la normativa europea. Además, se creará un nuevo impuesto que gravará las bebidas carbonatadas y azucaradas que no tiene en principio una finalidad recaudatoria, sino que responde a cuestiones sanitarias, pero permitirá incorporar otros 200 millones de euros. No obstante, Montoro no ha desvelado los detalles de este nuevo impuesto, ya que no se ha incluido en el Real Decreto y se tramitará como proyecto de Ley previo debate con el resto de fuerzas políticas.

Otros 350 millones de euros adicionales procederán un incremento de la tributación sobre el alcohol y el tabaco.

En el caso del tabaco, el Gobierno adecua el sistema actual de doble mínimo a las recomendaciones de la UE, aumenta el tipo específico frente al 'ad valorem' y también la imposición mínima hasta el 2,5%, para los cigarrillos, y al 6,8%, para las picaduras. Por su parte, se incrementará el impuesto para las bebidas de alta graduación, a excepción de la cerveza y el vino.

En el plano fiscal también, el Gobierno incluye en este Real Decreto medidas para mejorar la aplicación de los tributos y para incrementar en 1.500 millones de euros los ingresos procedentes de la lucha contra el fraude. Concretamente, ha dado luz verde a la reducción del límite de los pagos en metálico cuando interviene una empresa en la operación de los 2.500 a los 1.000 euros.

'Catastrazo' en 2017

En el caso del IVA, se introduce la obligación por parte de las empresas de informar de las facturas de este impuesto en tiempo real, con el objetivo de tener en funcionamiento el sistema en 2017. A ello se añadirán 900 millones procedentes de la racionalización de la Administración.

El Impuesto de Patrimonio también se incluye en el texto porque se prorrogará en 2017, al tiempo que se actualizarán los valores catastrales en el Impuesto de Bienes Inmuebles (IBI) y se plantea la intención de reformar la imposición medioambiental a lo largo del próximo año.

Para cerrar el capítulo fiscal, el Real Decreto aprobado endurece los aplazamientos de pago de deudas con la Agencia Tributaria (AEAT), al considerar el Gobierno que las buenas condiciones de financiación bancaria no los justifican.

Medidas para rescatar las pensiones

Por otro lado, el Gobierno también ha aprobado medidas dirigidas al rescate del sistema público de pensiones. Entre ellas, destaca el incremento de las bases máximas de cotización en un 3%, lo que reportará unos 300 millones de euros.

Además, se ha aprobado la subida del salario mínimo interprofesional (SMI) en un 8%, hasta los 707,60 euros mensuales. Según los datos que maneja el Ministerio de Empleo, ello ingresará también otros 70 millones de euros por el efecto al alza que tendrá sobre las bases mínimas.

Nuevos objetivos de déficit y reducción del techo de gasto

Todas estas modificaciones están encaminadas a reducir el déficit público de las administraciones del 4,6% en 2016 al 3,1% en 2017. La idea es que este saldo se sitúe por debajo del 3% en 2018.

Ahora bien, el Gobierno ha planteado un nuevo reparto del déficit por administraciones. Para este año, el Estado vuelve a echarse a la espalda 2,2 puntos porcentuales del PIB, casi la mitad de todo el déficit, mientras que las comunidades autónomas serán responsables de un 0,7%. Por otro lado, los ayuntamientos tendrán como objetivo nuevamente el equilibrio y la Seguridad Social se quedará en el 1,7% del PIB.

[chart id="46244"]

El próximo año el esfuerzo de ajuste fiscal será muy desigual. Mientras que el Estado tendrá que reducir su desequilibrio a la mitad, hasta el 1,1% del PIB, las comunidades autónomas solo ajustarán una décima (-0,6%), los ayuntamientos seguirán en equilibrio y la Seguridad Social corregirá tres décimas, unos 3.500 millones, pese a las medidas tomadas.

Por otro lado, las medidas de ajustes de 7.500 millones de euros, al tiempo que permitirán corregir los 5.000 millones estructurales que pide Bruselas, compensarán también una reducción de ciertos ahorros que han tenido lugar en 2016, como es el caso del gasto en intereses de la deuda.

El conjunto de esta menor factura permitirá que la liquidación del Presupuesto para 2016 sea 5.000 millones de euros inferior a lo inicialmente previsto. De este modo, el Consejo de Ministros ha aprobado, como estaba previsto, un techo de gasto inferior en esa cuantía respecto al Presupuesto inicial de 2016, pero que se ajusta a la liquidación de 2016. De este modo, las cuentas anuales para 2017 arrancarán su tramitación con un top de gasto de 118. 337 millones de euros.

[is_not_mobile]

Fuente: INE, Ministerio de Economía, Industria y Competitividad

[/is_not_mobile]

[is_mobile]

Fuente: INE, Ministerio de Economía, Industria y Competitividad

[/is_mobile]

Retoques en las previsiones de crecimiento y paro

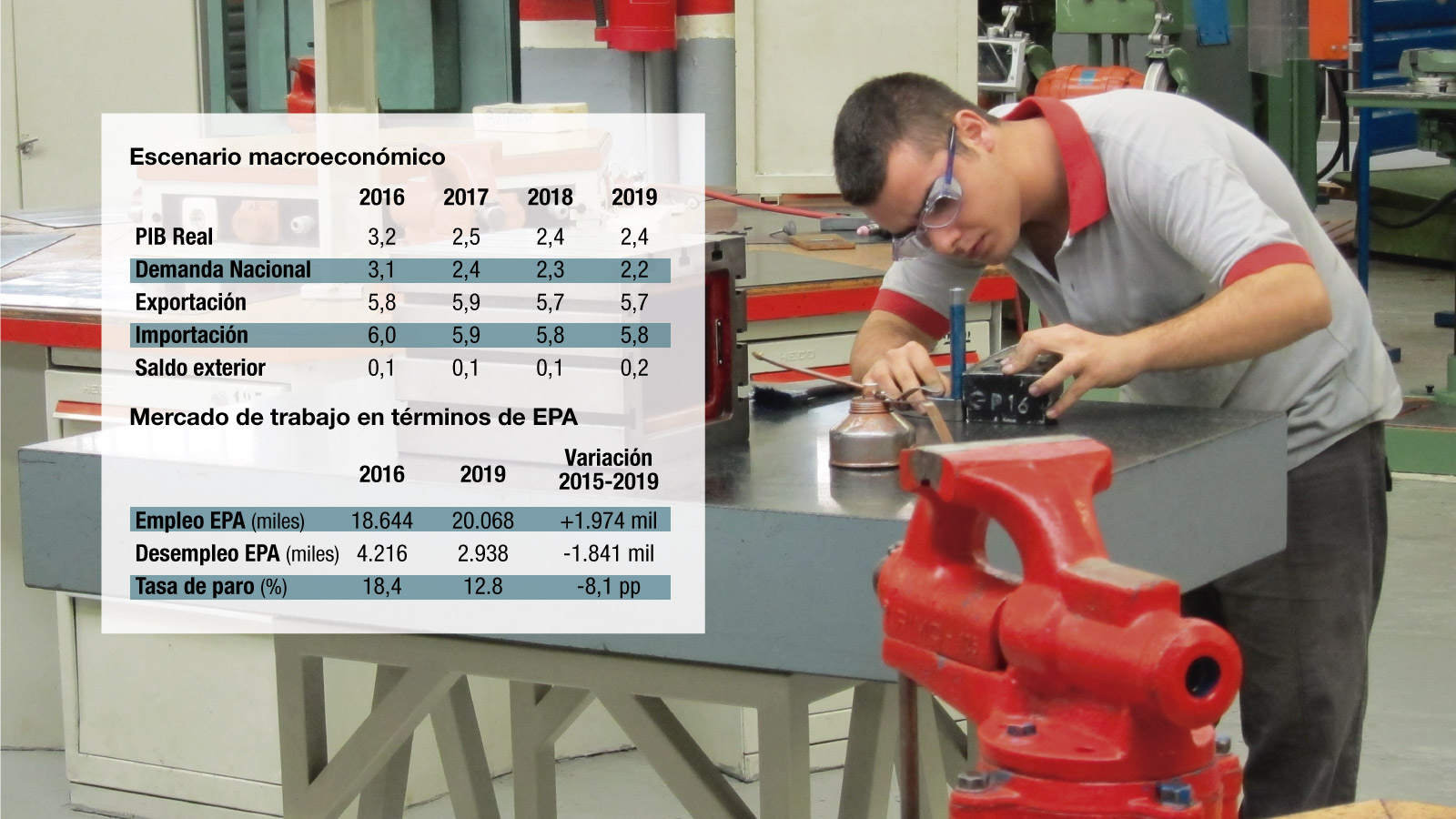

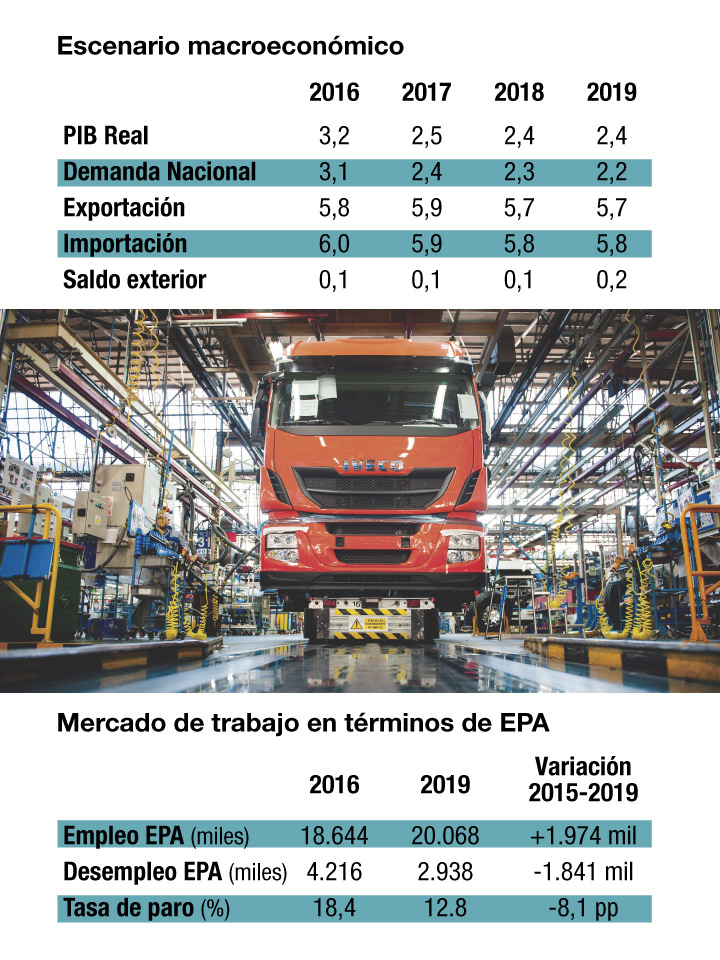

Para la elaboración de este techo de gasto, el Gobierno ha tomado como punto de partida un nuevo cuadro macroeconómico para el periodo 2016-2019. Como se había adelantado, el crecimiento de la economía española será del 3,2% en 2016 y del 2,5% en 2017. Esta ralentización se suavizará en los años siguientes, hasta el 2,4% para 2018 y 2019.

Estos crecimientos se trasladarán al mercado de trabajo hasta el punto de que el Gobierno espera que superar los 20 millones de ocupados en el cuarto trimestre de 2019, con una tasa de paro del 12,8%. Hasta entonces, el desempleo en relación a la población activa bajará al 18,4% este año, con 4,2 millones de parados en términos de Encuesta de Población Activa (EPA).

Estas cifras se alcanzarán con una evolución de la creación de empleo que mantendrá un ritmo de crecimiento medio anual próximo al 3% este año y en torno al 2,5% en los tres ejercicios siguientes en términos de contabilidad nacional.

Te puede interesar

Lo más visto