ACS y Atlantia celebraba este jueves la toma de control de Abertis, con la que prevén crear un "líder mundial indiscutible de las infraestructuras". A la espera de que la operación llegue a buen término, ambos grupos se preparan para asumir la gestión de un negocio que no sólo garantiza márgenes de beneficio monumentales a nivel internacional. Sino que también resulta prometedor en España, donde Abertis genera un 40% de su negocio a pesar de los (aparentes) problemas.

Los nubarrones en teoría son varios: las nueve autopistas de peaje que quebraron en 2012 de las que participa la compañía que todavía preside Salvador Alemany; el litigio multimillonario entre Abertis y Fomento por la AP-7; los casi mil kilómetros de peajes en manos de la sociedad que vencen entre 2019 y 2021 tras más de medio siglo de gestión; o el último episodio, las nevadas que colapsaron la AP-6 (entre Segovia, Ávila y Madrid) la pasada noche de Reyes. Un año difícil que ha mejorado radicalmente con la guerra de opas.

Los conflictos arriba mencionados además pueden no suponer siquiera un obstáculo para la operación que negocian el presidente del Real Madrid, Florentino Pérez, y el máximo ejecutivo de Atlantia, Giovanni Castellucci. Aquí van varias razones:

1. Relicitación de las autopistas en quiebra. Las nueve autopistas de peaje quebradas volverán a salir a concurso en dos grandes lotes, uno para Madrid y el otro para el Levante. Según Fomento, han vuelto a tener beneficios. Y un gigante de la gestión de vías de pago de alta capacidad como lo es la suma de los activos de Atlantia y Abertis (más de 13.000 kilómetros repartidos por el mundo) con total seguridad pujará por esos lotes. Abertis señaló a principios de febrero su interés.

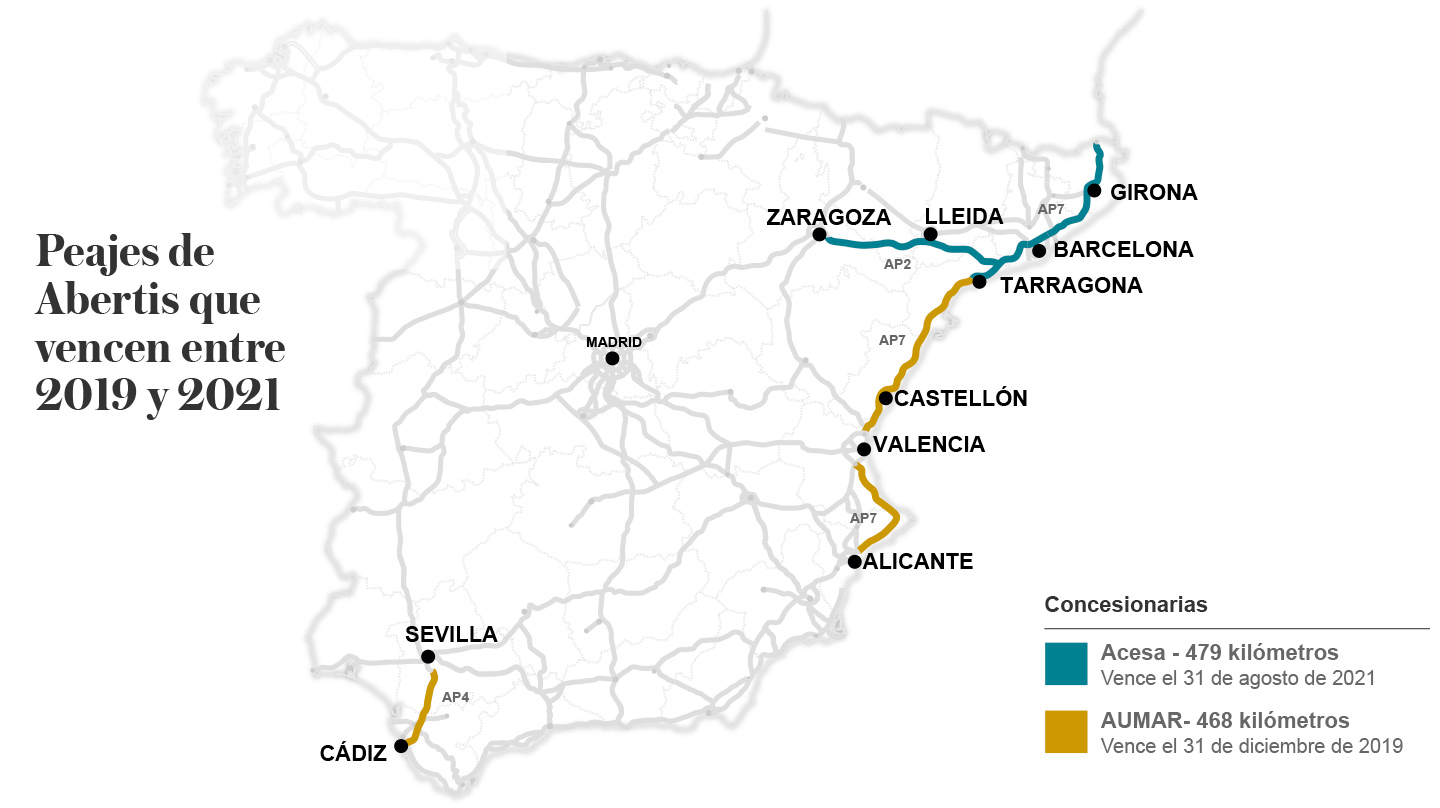

Peajes de Abertis que vencen entre 2019 y 2021

La multinacional con sede social en Cataluña (hasta la crisis independentista de octubre, cuando el domicilio social se trasladó a Madrid) participó en la construcción y la gestión de los peajes de la R-3 y R-5, en una UTE con varias constructoras. Los acreedores de los peajes son los fondos buitre y reclaman al Estado más de 4.000 millones de euros por la Responsabilidad Patrimonial de la Administración (RPA, una cláusula contractual). Las constructoras admiten que no cobrarán y Abertis no es excepción: desde hace tiempo la empresa reconoce haber provisionado "a pérdidas" unos 300 millones de euros.

Los planes de Fomento pasan por relicitar las nueve carreteras de pago antes de que termine el año. Pero hay retrasos imprevistos debido a los tiempos judiciales.

2. Vencimiento de mil kilómetros de peaje. Se trata de concesiones que Abertis recibió hace más de medio siglo: Iberpistas (AP-6), Aumar (AP-4 entre Sevilla y Cádiz, AP-7 en el litoral valenciano) y Acesa (AP-7 y AP-2 en la parte en que discurren íntegras por Cataluña. Caducarán entre diciembre de 2019 y septiembre de 2021. Y no es muy aventurado pensar que el conglomerado resultante del acuerdo entre ACS y Atlantia pujará también por estas carreteras. Se habla de concesiones por 25 años, la mitad de tiempo que las que se adjudicaban en los años sesenta.

3. Un litigio multimillonario con el Estado. Abertis mantiene desde hace años un conflicto legal con el Ministerio de Fomento. La compañía exige una compensación por inversiones y descuentos aplicados en la autopista AP-7, que el Gobierno se niega a abonar. La disputa está en los tribunales, pendiente de resolución por parte del Tribunal Supremo. La cantidad que el grupo exige por este concepto asciende a 1.767 millones de euros, pero esta cantidad irá en aumento -si la Justicia da la razón al grupo constructor- hasta el fin de la concesión en 2021, y algunas estimaciones esperan que para entonces supere los 4.000 millones de euros. Abertis siempre se ha mostrado abierta a buscar una solución pactada a este litigio y fuentes del sector ven posible que los nuevos gestores traten de sustituir el pago de esa cantidad por una ampliación de concesiones.

4. Plan Público-Privado para relanzar las carreteras. Fomento ha puesto ya en marcha el cacareado PIC, el Plan Extraordinario de Inversión en Carreteras. Y se espera una inversión conjunta del Estado y las empresas de hasta 5.000 millones, una cantidad sobre la que la futura Abertis debería tener la lupa puesta. La idea de De La Serna es sacar a concurso ocho obras durante 2018 por un importe de 2.200 millones.

Un golpe maestro

En cualquier caso, Abertis es mucho más que las autopistas españolas. Sus sustanciosas concesiones en Brasil, Chile y, sobre todo, Francia resultan muy atractivas, por su alta capacidad para generar flujos de caja y explican, en gran medida, por qué ACS y Atlantia decidieron enzarzarse en una disputa por el grupo presidido por Salvador Alemany.

El modo en que se ha resulto esta contienda ha pillado con el pie cambiado a buena parte del mercado. Cuando se esperaba que ambos grupos se sumieran en una fiera lucha final para determinar quién se haría con el control de Abertis, la noticia de que negociaban un acuerdo para asumir la gestión conjunta de la concesionaria española supuso un desenlace inesperado que ha tenido notables repercusiones en bolsa.

"El tiempo nos ha hecho pensar que era mejor esta alianza que cualquier otra cosa", aseguraba este jueves Florentino Pérez. Lo cierto es que el mercado ya le ha dado buenas razones para pensar así: en las seis sesiones transcurridas desde que se conocieron las negociaciones, las acciones de ACS acumulan una ganancia del 21%. Su filial alemana, Hochtief, también ha sacado un buen rendimiento a la operación, con repuntes que superan el 10% en ese mismo periodo.

En cambio, Atlantia, no ha mostrado un optimismo similar. Apenas suma un 1% desde el pasado 7 de marzo. Este comportamiento tan dispar se ha fraguado, especialmente, en los dos últimos días, cuando, tras conocerse los detalles del acuerdo, las acciones del grupo italiano han retrocedido un 4,8%, mientras ACS ha protagonizado una escalada del 7,63%.

Mientras ACS ha recibido el acuerdo con un alza del 7,6%, las acciones de Atlantia caen un 4,8%

Y es que varios de los puntos que el mercado valora como éxitos de Florentino los obtiene, en cierto modo, a costa de la compañía italiana: ACS cede la mayoría de la sociedad que controlará Abertis a Atlantia, por lo que no tendrá que consolidar la deuda en su balance y, por ende, evita el riesgo de sufrir una rebaja de rating; y vende al grupo trasalpino un 24% de Hochtief por unos 2.500 millones de euros.

"ACS está matando varios pájaros de un tiro", observan los analistas de Banco Santander, para quienes quienes "obtener una gran cantidad de Abertis a través de la sociedad hólding (un 40% en total) con una salida de caja mínima (540 millones de euros)" y "vender una gran porción de Hochtief (por 2.500 millones) a una ratio de 20 veces ganancias, es un golpe maestro".

También en Alantra han recibido con entusiasmo la maniobra realizada por ACS, dado que con ella "evita una costosa guerra de ofertas; minimiza los riesgos financieros y de ejecución, tanto con respecto a la financiación, la fase de venta de activos y la sostenibilidad financiera de la sociedad hólding; y Hochtief -de la que ACS seguirá controlando un 50,5%- se convierte en una empresa más fuerte con mejores perspectivas de crecimiento en concesiones".

Todo esto vendría a reforzar la visión positiva que ya existía en el mercado de la complementariedad del negocio de ACS y Abertis. "ACS adquiere una participación relevante en una compañía capaz de generar dividendos recurrentes y propietaria de activos brownfield (autopistas ya operativas) que pueden complementar los activos greenfield (aquellos en oferta y construcción) en los que destaca ACS", observan en Bankinter.

Los expertos reconocen a Florentino los méritos de una operación con escaso impacto en caja

En torno a esta operación siguen quedando incógnitas y cabos sueltos, pues como indica Ángel Pérez, analista de Renta 4, si ACS transforma su negocio hacia la gestión de las infraestructuras en lugar de la tónica actual de construir y vender, "¿cómo financiará sus nuevos proyectos? Podría emplear los dividendos que le repercuta el negocio de Abertis, ¿pero serán estos suficientes para mantener el ritmo actual de proyectos?".

La financiación de la operación, la forma en que se estructurará la alianza a largo plazo entre las partes implicadas o la obtención de sinergias son otras de las cuestiones que restan por definir.

Pero aún así, en apenas unos días Florentino ha transformado los recelos que envolvían sus pretensiones sobre Abertis en un aplauso casi unánime de los mercados. Convertir la operación, igualmente, en un éxito empresarial requerirá más tiempo y esfuerzos, pero argumentos parecen sobrarle.

Te puede interesar

-

El Gobierno pagará 1.070 millones a Abertis por revertir el tramo catalán de la AP-7

-

El Gobierno compensará a Abertis con 1.291 millones de euros por la reversión de la AP-7

-

Abertis compra RCO, uno de los mayores grupos de autopistas de México, por 1.500 millones

-

ACS y Atlantia: los problemas de mis amigos ¿son también los míos?

Lo más visto