En 2022, después de la pandemia del coronavirus, el Estado ingresó más de 6.000 millones de euros procedentes de la economía sumergida. No fue una macrooperación de la Agencia Tributaria, ni un cambio en el comportamiento de los defraudadores, sino un conjunto de factores que provocaron que los ingresos fiscales crecieran por encima de lo que lo hizo el producto interior bruto (PIB), unos datos que han sido fruto de estudio de los economistas desde que se conocieron.

Ahora, EsadeEcPol - Center for Economic Policy pone un poco de luz a este crecimiento histórico y calcula, en el estudio ¿Se redujo el fraude fiscal y la economía sumergida tras la pandemia? Análisis 2019- 23 a partir de la recaudación del IVA, que además de la inflación, la creación de empleo y la buena marcha de la economía en general, 6.282 millones de euros afloraron en las arcas públicas desde la economía sumergida.

Medir la economía sumergida es complejo porque, como su propio nombre indica, está debajo de la superficie, prácticamente oculta y ajena a los controles tributarios, por lo que no hay datos con los que se pueda medir. Sin embargo, existen los residuos, elementos desconocidos dentro de un análisis, como los definió el gobernador del Banco de España, Pablo Hernández de Cos.

A partir de esos residuos, Francisco de la Torre Díaz, director del foro de fiscalidad EsadeEcPol e inspector de Hacienda, se ha centrado en los ingresos tributarios por el impuesto sobre el valor añadido (IVA). En concreto, por el consumo de los hogares sujeto a IVA, ya que recuerda que servicios como la educación o la sanidad no tributan. Esto supone, según los cálculos mostrados en el informe, alrededor del 88% del consumo final de los hogares.

A continuación, compara las bases del IVA declarado, con datos de la Agencia Tributaria, con la estimación que hace el Instituto Nacional de Estadística (INE) sobre el consumo final de los hogares. Si no se aplicasen exenciones o cambios significativos en el impuesto, esta diferencia debería ser estable en el periodo analizado y, sin embargo, se producen altibajos.

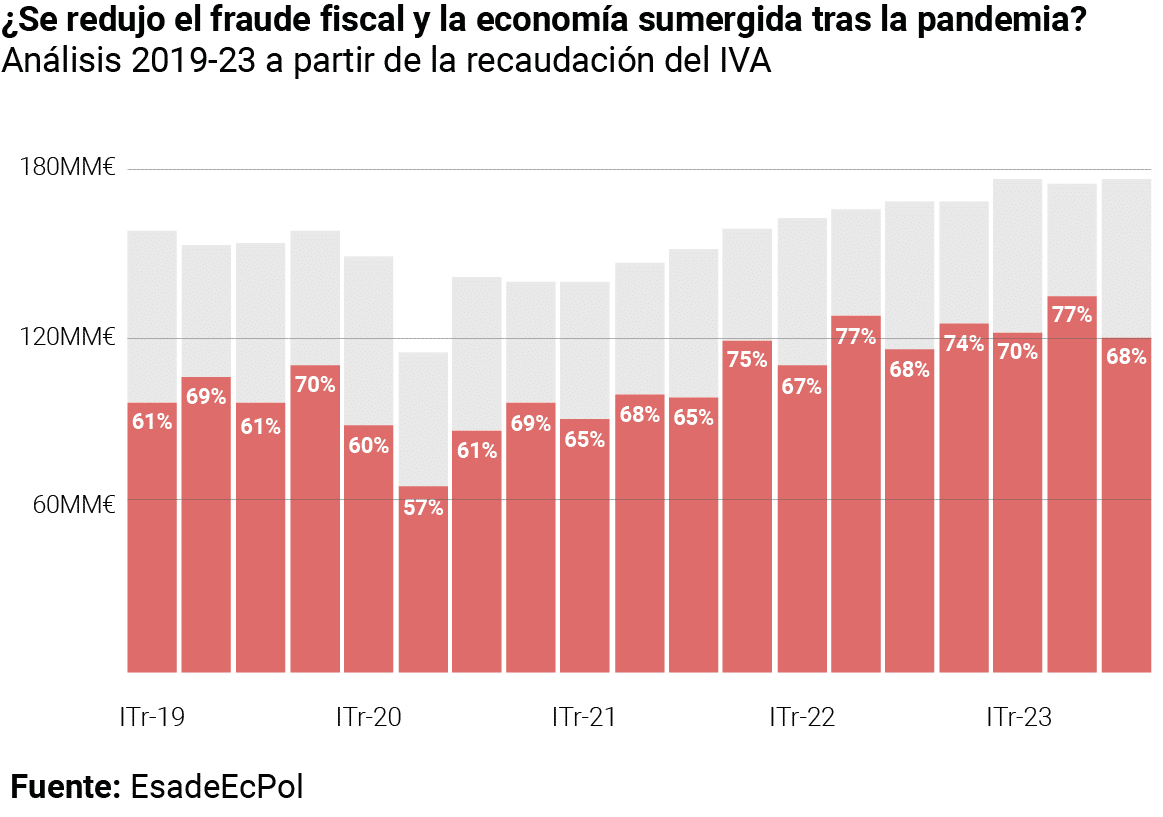

“La única explicación para que se pase de un porcentaje del 63,9% de operaciones sujetas en los tres primeros trimestres de 2019 a uno del 59,4% en 2020, es un peor cumplimiento fiscal y un aumento de la economía sumergida. Pero esto cambia radicalmente en los siguientes años, en los que se pasa a un 70,8% en 2022, que llega incluso a un 71,4% en los tres primeros trimestres de 2023”, recoge la investigación.

“Esto último indica mejor cumplimiento fiscal, y es una de las razones por las que se incrementa la recaudación fiscal. Por supuesto, hay otras, como los precios, o el consumo total que aumenta, pero aquí hemos conseguido identificar que sí habría un mejor cumplimiento fiscal que hace que un mayor porcentaje de las ventas, y, en consecuencia, del consumo, se declaren”, concluye De la Torre.

Más de 6.000 millones de euros

Para cuantificar qué parte de ese incremento tiene que ver con un afloramiento de operaciones que antes no se declaraban, “basta con calcular la diferencia de porcentajes del consumo final a las bases de IVA. Hay una diferencia de 6,21 puntos en el porcentaje del consumo final gravado en 2022 respecto a 2019. Esto supone que, de la diferencia de 70.924 millones entre las bases de IVA, derivadas exclusivamente del consumo de los hogares entre 2022 y 2019, 41.142 millones se corresponden a que hay un mayor porcentaje de consumo gravado, mientras que el resto, 29.782 millones se corresponden a aumentos nominales del consumo (esencialmente inflación)”.

Si a esta diferencia, “aplicamos el tipo de 2019, 15,27%, el resultado es el aumento recaudatorio derivado del mejor cumplimiento fiscal y de la reducción de economía sumergida que ascendería a unos 6.282 millones de euros, algo menos de la mitad de la mejora recaudatoria en el IVA entre 2019 y 2022, si no tenemos en cuenta las rebajas del IVA en 2022”.

Este efecto existió y es la razón de que los incrementos de recaudación fuesen muy superiores al crecimiento del PIB"

Francisco de la torre, autor de la investigación

Sobre el impacto que esto tuvo en el resto del sistema fiscal, es decir, en otros impuestos como el de la renta o en los ingresos por cotizaciones sociales, desde Esade asumen que “es mucho más complicado de cuantificar”. No obstante, concluyen que “indudablemente, este efecto existió y es la razón de que los incrementos de recaudación fuesen muy superiores al crecimiento del PIB en casi todas las figuras fiscales”.

Como se comentaba anteriormente, hay varios motivos que explican este comportamiento, pero el investigador destaca que “este aumento coincide con una mayor utilización de las tarjetas de crédito que tienen obligaciones informativas específicas. Por otra parte, los datos del Banco de España sugieren también una menor utilización del efectivo. Todo esto nos lleva a concluir que se ha producido una reducción de la economía sumergida, acompañada, con gran probabilidad, por un mejor cumplimiento fiscal”.

Recomendaciones

La investigación concluye con recomendaciones para garantizar el crecimiento de los ingresos fiscales que, como apunta el documento, es una buena noticia y contribuye a reducir el déficit de las administraciones y a garantizar que se atienden las necesidades sociales. Así, hace hincapié en “invertir recursos en lucha contra el fraude, y mejorar el control a través de medios de pago que dejan rastro”, ya que el incremento de los pagos con tarjeta mantiene una relación directa con el afloramiento de recursos de la economía sumergida.

No obstante, el autor subraya que “convencer a los españoles de que deben pagar sus impuestos, fue, es y creo que seguirá siendo, la medida anti-fraude más importante de todas”.

Te puede interesar

Lo más visto