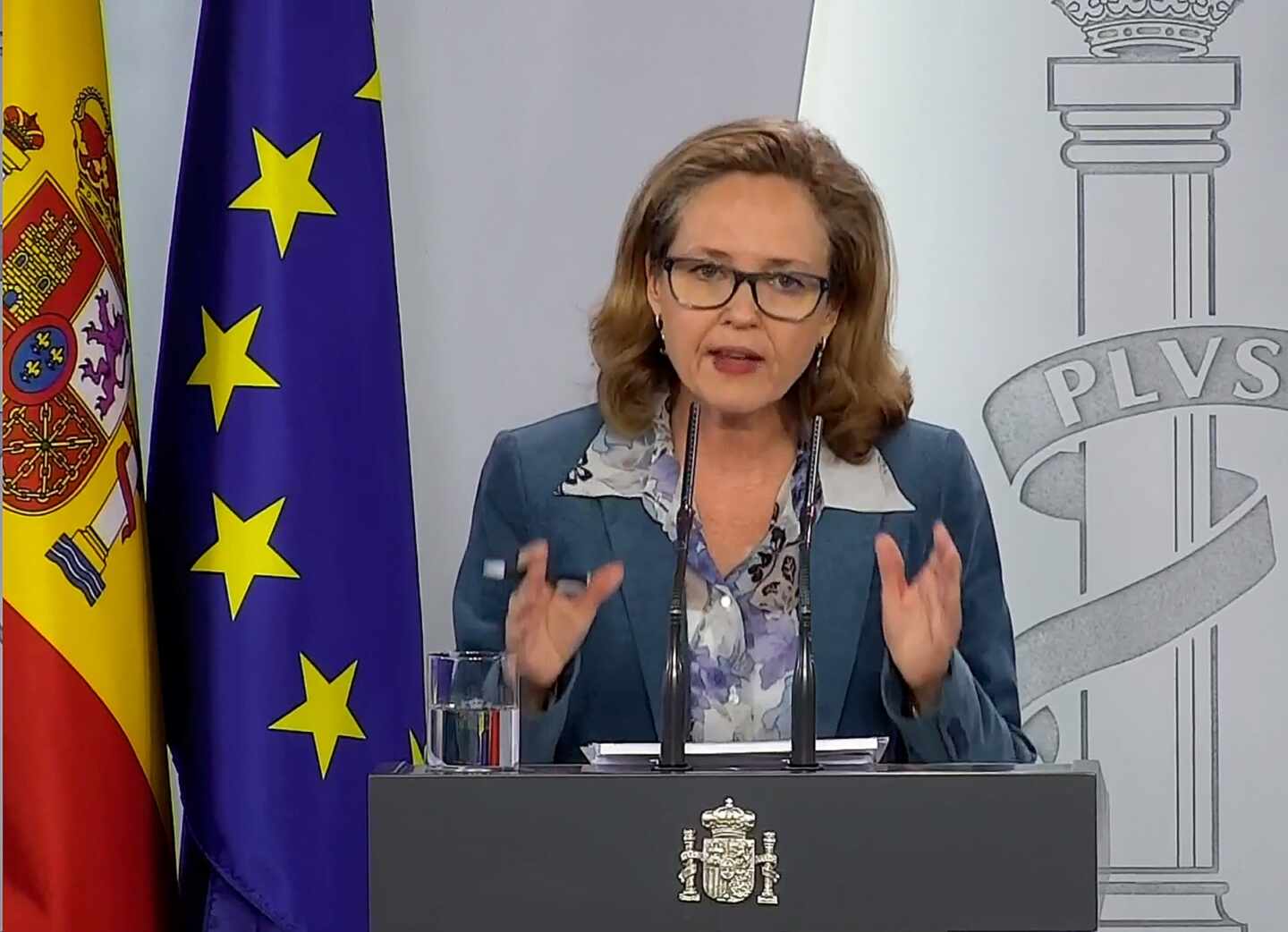

La vicepresidenta y ministra de Economía, Nadia Calviño, y la ministra de Hacienda y Portavoz, María Jesús Montero, han presentado en la mañana de este insólito 1º de mayo el Programa de Estabilidad para 2020 que se entregó anoche a Bruselas. Algo así como la fotografía económica de España tras el terremoto del coronavirus.

Ya conocen las terribles cifras (caída del PIB del 9,2; déficit de más del 10%, paro del 19%,..) que han sido puntualmente reflejadas en estas páginas por Olga Rodríguez.

Me centraré, por tanto, en analizar la cara oculta de este plan.

1º El Gobierno tenía previsto presentar un Programa con una caída del PIB menor (entre el 7,5% y el 8%), pero la semana próxima la Comisión Europea presentará sus propio cuadro macroeconómico, que eleva esa cifra a una muy parecida a la que finalmente ha presentado el Gobierno. Pedro Sánchez no se podía permitir que Bruselas le acusara de maquillar el deterioro real de la economía. Por tanto, el 9,2% de caída de la actividad económica podemos considerarlo realista. Aunque da miedo.

2º La previsión de déficit para este año se queda por muy corta, porque el Gobierno ha subestimado la caída en la recaudación. El Gobierno prevé un déficit del 10,34%. Pero basa sus estimaciones en un aumento del gasto del 10% sobre el PIB (unos 117.000 millones), que podemos considerar ajustado, pero también a una caída de ingresos de sólo 25.000 millones. El Gobierno ha subestimado tanto la bajada de recaudación del IRPF, como el batacazo de ingresos en la Seguridad Social. Lo más probable es que el déficit de este año termine en trono al 13%.

Montero descartó que el sector público sufra recortes durante esta crisis. Todo el sacrificio recaerá sobre el sector privado

3º ¿Cómo va a financiar el déficit el Gobierno? Primero, vamos a ver qué cantidad de dinero se va a tener que financiar (que se compone de la deuda antigua que hay que refinanciar y de la deuda nueva para costear el déficit previsto para este año). En total, España va a tener que hacer una emisión bruta de 310.000 millones de deuda, de los que 110.000 millones se corresponden con el déficit previsto para este año. El BCE es el gran banquero que nos saca de los apuros... Pero no de todos. Para este año, el BCE podría financiar unos 150.000 millones de euros de deuda emitida por el Reino de España. El resto, otros 160.000 millones, se van a a tener que financiar en el mercado. Con lo que ello implica de subida en la prima de riesgo.

4º Ligado a lo anterior. Nadia Calviño no ha descartado que España tenga que recurrir a los mecanismos europeos para financiar el déficit. Habló del SURE, para pagar una parte de los ERTEs, pero dejó en el aire el recurso al MEDE. Viendo las cifras, es seguro que España va a tener que solicitar los 25.000 millones a los que tiene derecho para evitar en lo más posible el castigo de la prima de riesgo. Ese dinero, en una primera etapa (lucha contra el virus) sólo está condicionado a que financie programas contra la pandemia. Después, estará condicionado. Actuará como un rescate.

5º La ministra Montero descartó ayer de plano que el sector público sufra recortes en esta etapa de super recesión económica. Es decir, que el peso de la crisis va a recaer en su totalidad en el sector privado. ¿Es lógico? ¿Es justo?

Un cálculo realista elevaría la cifra de déficit de este año al 13% del PIB

6º La vicepresidenta Calviño estimó que este año el paro se disparará hasta el 19% de la población activa, lo cual, en números redondos, significa que el número de parados aumentará en un millón, situándonos a final de año en los 4,5 millones. Eso, sin contar a los trabajadores que estén bajo el paraguas de los ERTEs.

Calviño dijo que en 2020 el paro se situará en el 19%, pero se negó a vaticinar cuándo recuperaríamos el nivel pre-COVIT19; es decir, cuándo alcanzaremos el 14%.

Siendo realistas, esa cifra, si no surgen retrocesos en la lucha contra la pandemia, no se alcanzará hasta finales de 2022.

7º Nadie habló de ello ayer, pero está en la mente de muchos economistas. Hasta ahora esta crisis no es financiera, pero si no se actúa con contundencia podría terminar siéndolo. La Banca se ha involucrado mucho y con responsabilidad en la financiación a autónomos y pymes. Pero, ¿qué ocurrirá si no se pagan los créditos o comienzan a fallar las devoluciones de las hipotecas? Los resultados de los grandes bancos conocidos esta semana suponen una caída de beneficios sin precedentes desde la crisis de 2008 y su cotización en Bolsa alerta de que muchos inversores tienen dudas sobre el futuro.

¿Podrá aguantar este gobierno mucho tiempo con una situación económica tan deteriorada? Lo dudo.

Te puede interesar

Lo más visto