El cerebro del despacho de abogados Nummaria, Fernando Peña, defraudó un total 15,7 millones de euros al fisco entre los años 2010 y 2015, según consta en el informe final que la Agencia Tributaria ha remitido al titular del Juzgado Central de Instrucción Número 2 de la Audiencia Nacional, Ismael Moreno.

En el citado informe, al que ha tenido acceso El Independiente, los peritos de Hacienda analizan de forma pormenorizada los ejercicios fiscales del asesor de los VIP –de los actores Imanol Arias, Ana Duato, el cantante Joaquín Sabina o la escritora Carmen Posada, entre otros- para llegar a la conclusión de que superó en todos ellos el límite de los 120.000 euros con los que la legislación vigente penaliza el delito contra la Hacienda Pública.

Entre los clientes de Nummaria se encontraban los actores Imanol Arias, Ana Duato, el cantante Joaquín Sabina o la escritora Carmen Posada

En total, la Agencia Tributaria cifra en 9.868.966 euros las cuantía correspondientes al Impuesto sobre la Renta de las Personas Físicas (IRPF) que el dueño de Nummaria dejó de ingresar en los años 2010, 2011, 2012, 2013, 2014 y 2015. Igualmente, durante ese lustro el imputado no pagó a Hacienda 5.840.541 euros correspondientes al IVA. De ahí, que la cuantía presuntamente defraudada supero los quince millones: 15.709.507 euros exactamente.

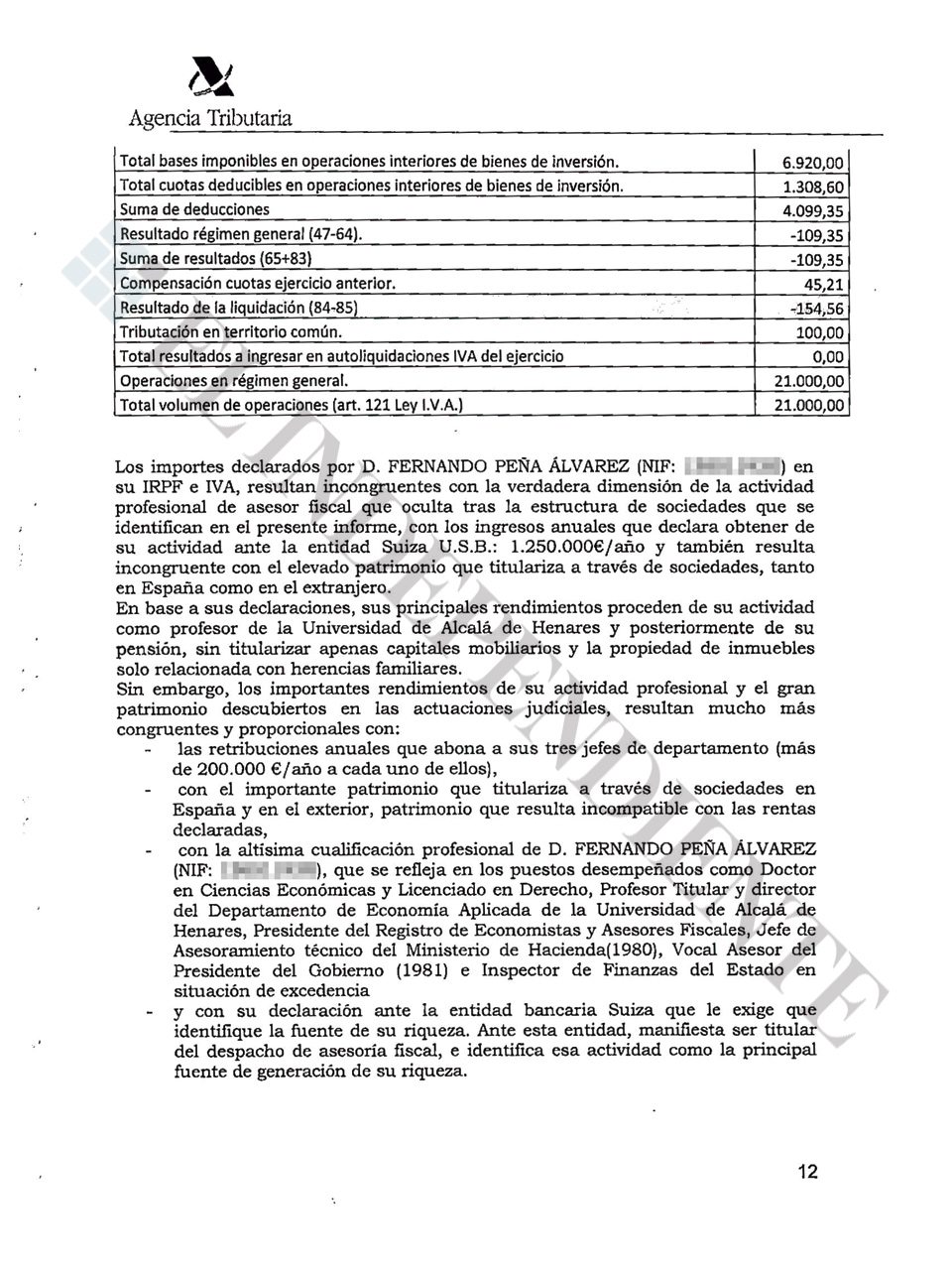

En el documento enviado al instructor Moreno, los investigadores ponen de relieve que los importes declarados por Fernando Peña en su IRPF e IVA “resultan incongruentes” con la “verdadera dimensión de la actividad profesional de asesor fiscal que oculta” tras una compleja estructura de sociedades interpuestas. Según sus declaraciones fiscales, sus principales rendimientos proceden de su actividad como profesor en una universidad madrileña y de su pensión “sin titularizar capitales inmobiliarios ni propiedad de inmuebles relacionadas con herencias familiares”.

Agencia Tributaria - Fernando Peña

Sin embargo, tras analizar la abundante documentación que fue incautada a Peña en su despacho de la madrileña calle Juan Bravo en abril de 2016, los peritos de la AEAT afirman que Peña utilizó una estructura empresarial “para la ocultación de los ingresos procedentes de su labor de asesoría fiscal y contable”, ocultando parte de su patrimonio y “canalizando fondos” para cubrir gastos de consumo personal o trasladarlos a entidades ubicadas en España o en el extranjero.

Además, los peritos de la Agencia Tributaria examinan las empresas que el fiscalista de los famosos tenía en España y también en paraísos fiscales como las Islas Vírgenes, Suiza, Panamá y en otros países como Portugal o Uruguay. Los investigadores subrayan que desde “al menos” el año 1989, Peña utiliza estructuras societarias internacionales con la finalidad de ocultar su titularidad sobre inmuebles, inversiones financieras y cuentas corrientes.

Los ingresos de 30 años como asesor

Asimismo, los peritos de Hacienda explican que de la actividad profesional desempeñada como asesor fiscal durante treinta años el investigado obtuvo “importantes ingresos” que superan los 1,25 millones de euros. No obstante, esta fortuna se vio ampliamente incrementada por los 15,7 millones de euros que Fernando Peña no tributó al fisco español.

En esta causa, que cuenta con una treintena de imputados como, por ejemplo, actores de 'Cuéntame como pasó', Arias y Duato, se investigan delitos de insolvencia punible, blanqueo de capitales y delitos fiscales.

Con su actividad como asesor fiscal durante treinta años Peña obtuvo unos ingresos que superaban los 1,25 millones

A nivel internacional, el despacho Nummaria ofrecía a sus clientes la utilización de sociedades británicas (Limited o LTD) opacas, cuya titularidad real se ocultaba, ya que no eran más que entidades simuladas constituidas para fines ilícitos de todo tipo. En concreto, Hacienda al inicio de la investigación detectó 104 sociedades domiciliadas en Londres que pudieron haber sido utilizadas por el despacho de abogados de Peña o sus clientes, y que se caracterizaban por ser mayoritariamente inactivas, no declarantes en Reino Unido, tener domicilios comunes, y ser formalmente detentadas por un conjunto limitado de sociedades anónimas costarricenses siendo “gestionadas” por testaferros.

Dentro de España, la opacidad se conseguía mediante la utilización masiva de sociedades, comunidades de bienes, UTEs y todo tipo de entes instrumentales, siendo el punto de conexión entre el plano nacional y el internacional la utilización de una Agrupación Europea de Interés Económico (AEIE) domiciliada en España y participada por una sociedad inglesa de responsabilidad limitada (LTD). La particularidad del mecanismo defraudatorio empleado por Fernando Peña y sus trabajadores era especialmente la utilización de este tipo de empresas ideadas por la Unión Europea que se asemeja a las Uniones Temporales de Empresas (UTE) españolas.

Te puede interesar

Lo más visto