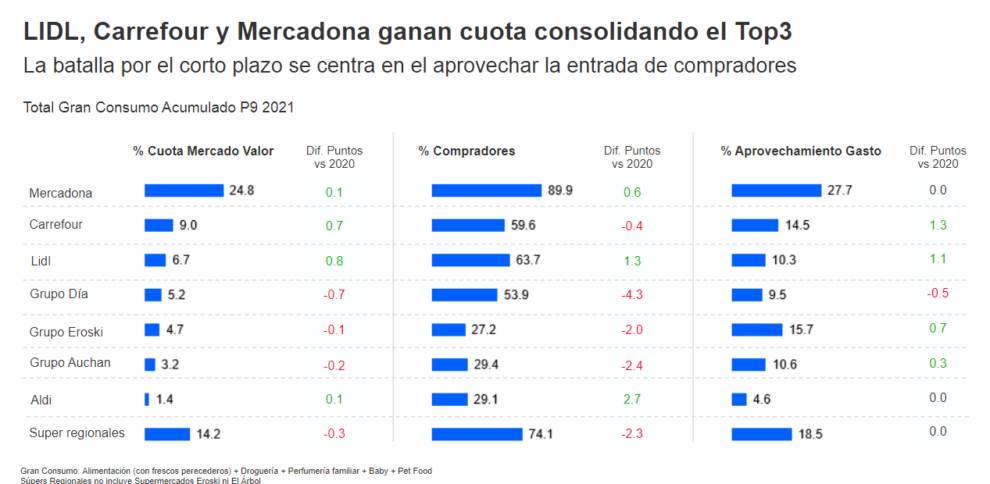

Lidl y Carrefour lideran el crecimiento de los supermercados en España. La enseña alemana logra una cuota de mercado del 6,7%, con un aumento de 0,8 décimas sobre 2020. Por su parte, la cadena francesa se anota un crecimiento de 0,7 puntos y logra ya una cuota del 9%.

Según los datos presentados este jueves por la consultora Kantar, Mercadona sigue en la cima de la distribución aunque no logra alcanzar el 25,6% de cuota del que disfrutaba antes de la pandemia. Con un crecimiento de apenas una décima en el último año, la compañía que dirige Juan Roig se queda en el 24,8%.

Entre otras cosas, desde Kantar avisan del potencial de crecimiento de Lidl, cuyos planes de expansión en España pasan por abrir 150 nuevos establecimientos hasta 2024. Se trata de un movimiento con el que la compañía trata de acercarse cada vez más a los núcleos urbanos, con especial atención a la Comunidad de Madrid.

"Carrefour crece más allá de lo que es la adquisición de Supersol, que le permitió potenciar su red de proximidad e incentivar la omnicanalidad", ha explicado Bernardo Rodilla, director de Retail en Kantar Worldpanel durante la presentación del 'Balance de la distribución española'. Y aunque la enseña francesa "sigue teniendo margen, si tenemos en cuenta el plan de expansión Lidl, será una amenaza para ese segundo puesto", ha advertido.

Ahora mismo, el 63,7% de los consumidores ya tiene a Lidl entre sus opciones de compra, lo que supone la mayor cifra desde que accedió al mercado español hace dos décadas. En el último año, con 25 nuevas aperturas ya ejecutadas, ha logrado anotarse una subida del 1,3%.

Por su parte, Mercadona ha logrado recuperar en los últimos doce meses a los compradores que perdió con motivo de la pandemia y consigue alcanzar ya el 89,9% de los consumidores (+0,6%). Para Rodilla, la compañía tiene margen de crecimiento "sobre todo en el norte de España", aunque tendrá que combinar la inversión con su estrategia de expansión en Portugal.

Según los datos de Kantar, Eroski cuenta con un 4,7% de cuota, lo que supone bajar un 0,1% respecto al anterior ejercicio. El grupo vasco refuerza más su posición en las regiones del norte donde está más implantado, así como en Cataluña con Caprabo. Por su parte, Alcampo tiene un 3,2%, 0,2 puntos menos que en el primer año de la pandemia. Además, los supermercados regionales se anotan una cuota del 14,2%, lo que representa 0,3 puntos menos.

Aldi, la que más compradores gana

Aldi, el otro gran operador alemán en España, es la cadena que más compradores gana el último año. La firma germana crece 2,7 puntos y alcanza al 29,1% de los compradores. Las próximas prioridades son posicionarse en el norte y desembarcar en Canarias. Según ha explicado Rodilla, tanto esta última como Lidl podrían estar viéndose favorecidas por el hecho de que los clientes de Mercadona ya no hacen en la cadena valenciana su compra completa.

"El cliente de Mercadona cada vez comparte más con otras tiendas y buscan productos específicos fuera de la cadena", ha remarcado. Por eso, el mayor reto que tiene ahora la compañía de Roig pasa por conseguir retener a esos clientes que completan su compra en la competencia. Según los datos de la consultora, Mercadona ha perdido 30 millones de cestas con frescos perecederos desde 2019. Y ese tipo de producto es de vital importancia por el efecto arrastre que tiene sobre otros.

Además, las alemanas también se ven beneficiadas por la actual situación de Dia, que pierde clientela por la reestructuración que está acometiendo en su red de tiendas. En concreto, cae un 4,3% en el último año. En cuanto a cuota de mercado, actualmente cuenta con un 5,2%, lo que supone 0,7 puntos menos que en 2020.

Te puede interesar

Lo más visto